为什么山寨季迟迟未现?山寨季还会来吗?山寨季什么时候来?

山寨季未到的主要因比特币主导地位增强、宏观经济紧缩、山寨币供应过剩、散户热情减弱及监管不确定性等因素所致。比特币的稳定性和机构青睐吸引资金流入,而山寨币因流动性不足和风险偏好降低受限。历史表明,山寨季可能在比特币稳定后到来,投资者需耐心等待并关注优质项目。

几个月来,加密资产交易者们一直在焦急地刷新价格图表,期待山寨季的到来,届时山寨币将大幅飙升。然而,尽管有看涨的预测和短暂的上涨,山寨季依然迟迟未现。

比特币继续主导市场,让山寨币爱好者不禁疑惑:为什么山寨季迟到了?到底还会有山寨季吗?下面就和本站小编一起详细了解下吧!

2025Binance币安直达

山寨币季节何时到来?这是所有加密用户最感兴趣的问题。

今天,我想通过对加密风险投资历史和历届山寨币季节的分析,来阐明加密行业为什么会出现山寨币季节,为什么当前的山寨币季节崩溃,以及山寨币季节回归需要什么条件。

许多人都在期待山寨币季节,但大多数人并不真正了解山寨币季节是什么。这里有一个非常粗略的定义:持续时间足够长且代币上涨幅度足够大的市场。

因为只有这样的山寨币季节才能为小 投资者提供盈利的机会。只有少数交替的项目不足以证明山寨币牛市这一术语的合理性,因为散户投资者无法在这里找到机会。那么山寨币牛市是一个什么样的市场呢?

加密世界的历史其实只有三个阶段:第一是ICO牛市;第二是DeFi牛市,第三是元宇宙和NFT牛市;当然,还有铭文和MEME的牛市。我先给出一个结论,然后再进一步分析。我的结论是,ICO、DeFi、元宇宙、NFT 牛市给行业带来了巨大的资金储备,而铭文、MEME 牛市则是山寨币季崩盘的表面原因。

更具体地说,ICO、DeFi、元宇宙和 NFT 为加密世界带来了大量风险投资。每个人都必须意识到风险投资是推动山寨币季节的最重要因素。不要听信各种KOL和老师对风险投资家、VC和机构的斥责;明白了本质。

我为什么这么说呢?首先我们来谈谈风险投资的逻辑。风险投资的本质就是少数人找一群人,筹集一些资金去投资那些还没有实现稳定盈利的项目。

这段时间,因为你无法确定自己是否能够赚钱,所以你可以获得更多的利润索取;如果项目最终盈利,你就可以赚更多的钱。同时,不确定性也会导致承担更大的风险。

为什么风险投资家要投资一个项目?他们要么根据候选人过去的成功来判断其未来成功的可能性,要么看候选人的 PPT-过去是否有人赚了很多钱,以及你所吹捧的潜力有多大。

让我们来看看加密货币市场。要增加市值,就需要钱,持续不断的钱进来。有了钱,就有创始团队,就有技术发展。

然后新技术会吸引新的资金,这个循环会重复进行。这些钱不是我们这些小 投资者的钱,而是大钱。那么,将会有哪些大笔资金流入呢?先来稳定的大钱?不。

由于加密市场中最大的资产比特币不是创收资产,因此不符合价值投资的逻辑;厌恶风险的投资者不会来。剩下的就是大钱了?风险投资。

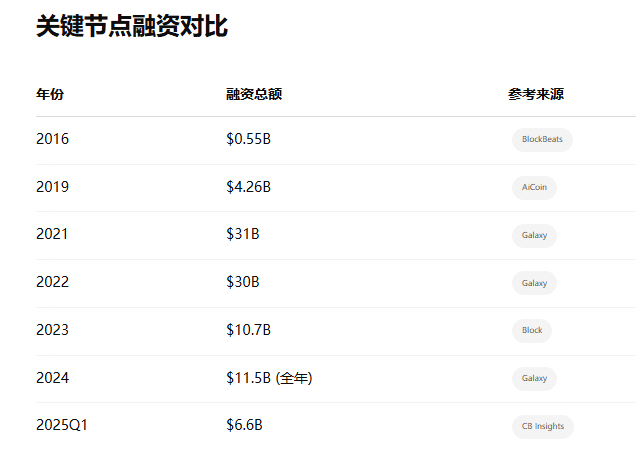

2016 年至 2022 年加密项目和市值的爆炸式增长之间的比较与风险投资家投入的资金直接相关。尤其是2021年和2022年,是市值爆发性增长最大的时期。 2017 年和 2018 年的早期项目在此期间实现了最高的乘数,例如 Theta、AAVE 等。

在 DeFi 牛市期间,去中心化金融成为华尔街和风险投资公司理解的概念,并被视为逻辑合理且具有巨大颠覆性。它吸引了来自互联网和科技领域最优秀的风险投资家,在行业内进行了首次尝试,其中 A16Z 代表风险投资公司。

当时的市场在互联网风险投资家的高额投入的推动下,引发了整个加密货币领域的第一次泡沫,并催生了Dage、dot、Sol、UNI等多个市值达数十亿的项目。

随后,元宇宙和NFT概念在互联网时代爆发,早期风险投资家的超额收益使得红杉资本、软银、老虎全球等众多顶级机构迅速进入。

这些天真的人已经受益于 Web2 的红利,现在他们正在关注 Web3,其中谈到了元宇宙和 DAO。突然间,他们开始谈论数万亿美元的市场,并看着他们的前辈在 Axie 等游戏中迅速获得数百到数千个百分点的回报。如果他们看到现在事情发展到这个地步,以后他们会不会疯掉?

2021-2022年,大量风险投资流入基础设施(公共区块链、扩展技术、开发者工具)、NFT 和元宇宙、区块链游戏、DeFi、CeFi、社交网络等领域。当时大家看到的转折点就是LUNA坠毁事件。我告诉你,事实并非如此。即使没有 LUNA,也会有 LUNB 或 LUNC 引发熊市。底线是,加密行业目前无法将概念变成现实。

这些概念和应用的发展将经历技术创新的新阶段和技术的过度投资。当技术开始过度投资时,进入的资本就会减少。一旦出现这种情况,已经习惯了高杠杆和非理性高利率的加密货币行业将陷入危机,从而导致泡沫的形成。

嗯,大量外部风险投资基金在 2022 年的熊市中损失了 90% 以上。从2023年起,风险投资不仅会大幅减少,从每年300亿美元减少到每年100亿美元,而且风险投资的结构也将发生根本性的变化。

2021 年至 2022 年,加密领域的风险投资基金主要有六类:

加密原生风险投资基金:此阶段成立了 49 支新基金,平均基金规模约为 3 亿美元。 62%在2020年已有募资经验的基金经理在2021年继续募集新基金。

跨行业技术与传统风险投资:由 Andreessen Horowitz 领衔的 Crypto Fund III 在 2021 年筹集了 22 亿美元,并于 2022 年启动了另一只 45 亿美元的大型基金,展现了传统技术型风险投资在加密领域的深度布局。

企业风险投资(CVC):包括币安实验室、Coinbase Ventures、OpenSea Ventures 和其他加密货币巨头,它们都建立了自己的投资部门,以股权和代币的方式支持初创企业; FTX Ventures 于 2022 年收购了 SkyBridge Capital 30% 的股份,以增加外部资产管理公司的渗透率。

机构投资者(LP):美国多所大学和养老基金已开始将数字资产纳入其投资组合-麻省理工学院捐赠基金于 2024 年向 Bitwise 投资 2 亿美元,锁定期为五年;耶鲁大学、德克萨斯大学等大学最近也进行了收购,以避免错失潜在的回报。

家族办公室和高净值个人:2021年的一项调查显示,47%的美国家族办公室和43%的财务顾问已经投资了数字资产,并成为风险投资基金的主要贡献者。

对冲基金和大型资产管理公司:Citadel Securities 和索罗斯基金管理公司在 2022 年第四季度继续投资于 Silvergate 和 Marathon Digital 等股票,并保持其战略配置。

在这六类风险投资中,除了加密原生风险投资基金和企业风险投资外,其余均为新鲜的散户投资者资金。

当我们进入 2023-2025 年时,前几年最大的天真投资者(代表跨行业技术和传统风险投资)已经消失。传统机构、资产管理公司、家族办公室和高净值个人正在投资比特币ETF,而只有加密原生资本和战略企业投资继续投资生态项目。

此期间的资金全部来自内部市场。

好,那我就问问大家了。加密项目没有盈利,但是风险投资的钱已经进来了,新的风险投资却没有进来,那么利润从哪里来?如何实现的?

那么,难道不能通过与做市商合谋,采用二级市场高市值、低流动性的结构性方法,简单地提高一级市场的价格,来收回资金吗?

散户投资者虽然幼稚,但也不是完全愚蠢;为了排除它们,需要商业模式的创新。但风险投资家除了钱什么也没有,他们缺少的是想象力。

旧模式失败后,给不了投资者答案,无法欺骗小 投资者,每天都被人侮辱。大型风险投资公司仍然可以通过剥削小型风险投资公司来维持生计,但受害的却是小型风险投资公司;他们陷入了困境。

此时,山寨币季节实际上已经暂停,所以每个人都会注意到,我实际上将在 2024 年 8 月之后停止谈论购买山寨币。要么这些项目是垃圾,要么估值过高且不合理。

当然,如果没有这个,就不会有现在的情况。散户对VC发出警告后,也捂紧了钱包,发展空间还是有的。

不幸的是,比特币铭文和MEME的火爆,如同一场大火,彻底烧尽了市场最后的流动性。

第一,比特币铭文和MEME行业的钱进不来;里面是谁的钱?那是小 投资者的。

第一波散户资金毁灭浪潮,以比特币铭文为载体,始于2023年5月;一些衍生铭文如ORDI虽然出现了千倍的增长,但赎回者寥寥,损失者众多。散户的钱都流向了比特币矿工。

2023年11月,铭文市场再次迎来高峰,散户的资金再次被做市商、早期玩家、投机者以及参与代币价值管理的项目团队撤出。哦,是的,还有来自诈 骗项目。

第二波散户资金毁灭浪潮是MEME炒作;这次MEME牛市是对散户资本毁灭最彻底的一次。

自 2023 年 PEPE 以来,从以太坊到 Solana 以 2-4 周为波动周期的 MEME 炒作已经抹去了近 90% 的散户资金。如果 Solana 没有从散户投资者那里获得额外的资金,MEME 的炒作就会在一年前结束。

最终,在2025年,当特 朗普发行特 朗普代币,在36小时内从0飙升至数十亿美元的市值时,那只是最后的烟火表演。

那么,您是否可以期待山寨币季节,并期望有足够长的时期和足够上涨的代币?这可能吗?这在逻辑上是无法理解的。

现在参加山寨币季意味着什么?要么有估值过高的项目在等着你,要么有骗子在制作 MEMES 并创建一些指数来让你收取资金。

比特币和其他代币的发展已经说明了一切;言语没有意义,重要的是地位和市值。

为什么山寨季迟到了?到底还会有山寨季吗?

01、比特币的铁腕控制:主导地位与机构采用

比特币的主导地位-其占加密市场总市值的比例-在2024-2025年间一直徘徊在60%左右,这是自2017年牛市以来未见的水平。这种主导地位反映了市场对比特币的偏好,原因在于其稳定性和机构的广泛采用。

机构关注:2023年末和2024年初批准的比特币ETF吸引了数十亿美元资金流入BTC,使其成为加密市场的避险资产。像贝莱德(BlackRock)和富达(Fidelity)这样的大机构优先选择比特币,忽视了山寨币。减半效应:2024年比特币减半事件强化了其稀缺性叙事,吸引了本可能流入风险更高山寨币的资金。正如分析师本杰明·考恩(Benjamin Cowen)所指出的,山寨币通常在比特币完成抛物线式上涨后才会开始上涨。由于BTC仍在不断创下新高,投资者没有理由转向山寨币。

02、宏观经济逆风:美联储对流动性的严格控制

美联储的货币政策一直是山寨季希望的隐形杀手。与2020-2021年牛市(由近零利率和量化宽松推动)不同,2024-2025年以量化紧缩(QT)和高利率为标志。

流动性紧缩:量化紧缩抽干了金融市场的流动性,降低了风险偏好。作为投机性资产的山寨币依赖于过剩的资本,没有流动性,它们只能停滞不前。降息延迟:尽管市场传言美联储可能转向宽松政策,但降息仍遥遥无期。在借贷成本降低之前,机构和散户投资者都不愿在山寨币上冒险。这一宏观经济背景与之前山寨币季的流动性泛滥形成鲜明对比,当时的Meme和DeFi代币曾大幅飙升。

03、山寨币供应过剩:币种太多,需求不足

加密市场充斥着超过15,000种山寨币,但流动性却跟不上。新项目每天都在推出,但总资本池依然分散,导致潜在收益被稀释。

资本分散:更多的代币争夺相同的流动性,即使是有潜力的项目也难以获得关注。风险投资谨慎:加密项目的风险投资从2022年的294亿美元下降到2024年的71亿美元,山寨币的开发资金严重短缺。这种供应过剩创造了一个拥挤的市场,只有具备突出实用性或病毒式热度的代币才能脱颖而出-这与2017年的ICO热潮或2021年的NFT狂热相去甚远。

04、散户投资者缺席

山寨币季通常由散户的FOMO(害怕错过)驱动。然而,2025年的散户参与度与过去周期相比明显减弱。

社交情绪低迷:追踪加密相关社交媒体活动的指标显示,市场缺乏2021年狗狗币或柴犬币热潮时的狂热。谨慎行为:在2022年市场崩盘中受创的散户投资者如今更倾向于比特币而非山寨币。正如一位交易者所说:当BTC今年上涨了150%,为什么要买Meme?没有散户的热情,山寨币缺乏点燃持续上涨的燃料。

05、监管不确定性:双刃剑

监管明确性对山寨币至关重要,尤其是那些被归类为证券的代币。尽管特 朗普政府的亲加密立场点燃了乐观情绪,但进展依然缓慢。

ETF延迟:针对Solana、XRP和狗狗币的山寨币ETF仍陷于监管困境。分析师认为它们有65-90%的批准可能性,但时间表尚不清楚。DeFi与稳定币审查:对去中心化金融(DeFi)协议和稳定币的监管模糊抑制了创新,使机构资金望而却步。在监管机构批准山寨币ETF或明确规则之前,不确定性将继续存在。

06、历史模式:耐心是美德

加密市场具有周期性,山寨币季通常出现在比特币四年周期的最后一年。虽然2025年被认为是下一个山寨季,但延迟并非没有先例。

2017 vs. 2021:两次山寨季都在比特币创下历史新高并进入盘整后发生。如果BTC稳定在10万美元以上,资本可能最终流入山寨币。ETH/BTC比率:以太坊对比特币的表现不佳表明山寨季尚未开始。历史上,以太坊通常引领山寨币上涨,但其对BTC的比率仍接近多年低点。小结

山寨季并未消失,它只是在等待合适的条件。比特币的主导地位、宏观经济压力和监管障碍暂时按下了山寨币狂热的暂停键。然而,历史表明,一旦BTC进入平稳期,流动性回归,山寨币将迎来属于它们的时刻。

目前,耐心和选择性地投资于具有强大基本面的项目-如人工智能、DeFi或Layer-2解决方案-是关键。正如加密圈的谚语所说:在市场中的时间胜过试图抓住时机。

保持关注,谨慎行事,并密切留意比特币主导地位。山寨季的时钟在滴答作响-只是时间问题,而非是否会发生。