随着势头回归,一个熟悉的说法再次浮现:五月卖出,离场观望。这一投资格言传统上与股市相关,但如今也在比特币社区中被提及。那么,在当前市场中这一策略是否站得住脚?让我们深入分析季节性趋势、历史表现和链上指标的数据,判断现在退出是明智策略,还是可能错过本轮周期的最大机会。

重审五月卖出,离场观望论点

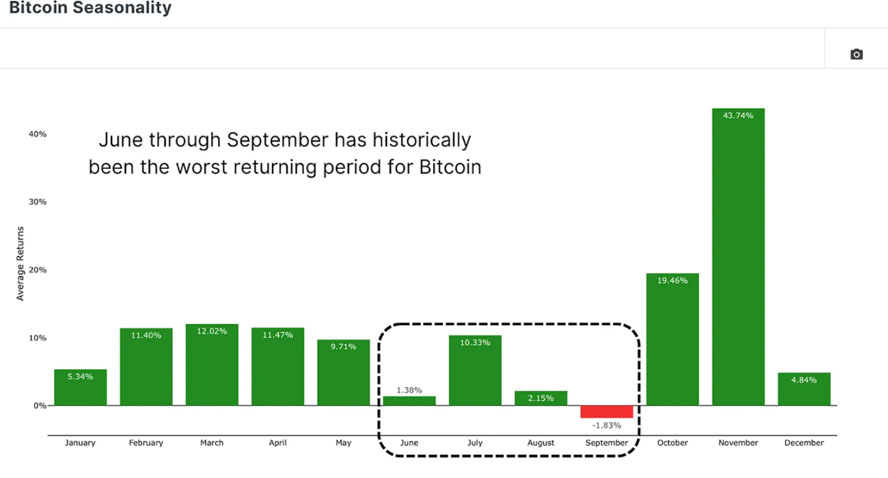

这一投资策略源于传统金融,建议在五月退出市场,待十一月再回归,因为夏季月份的历史表现通常较弱。比特币季节性图表确实显示,夏季月份(尤其是6月至9月)往往表现低迷。但更广泛的表现数据揭示了一个更微妙的故事,尤其是在比特币市场。

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

历史上,夏季月份的平均回报较低

将这一策略应用于比特币时,主要依据是2014年、2018年和2022年这些比特币经历深度、持续熊市的年份。在这些年份中,夏季月份的回报无疑表现不佳。但如果我们从数据集中剔除这些熊市年份呢?

剔除熊市后的表现

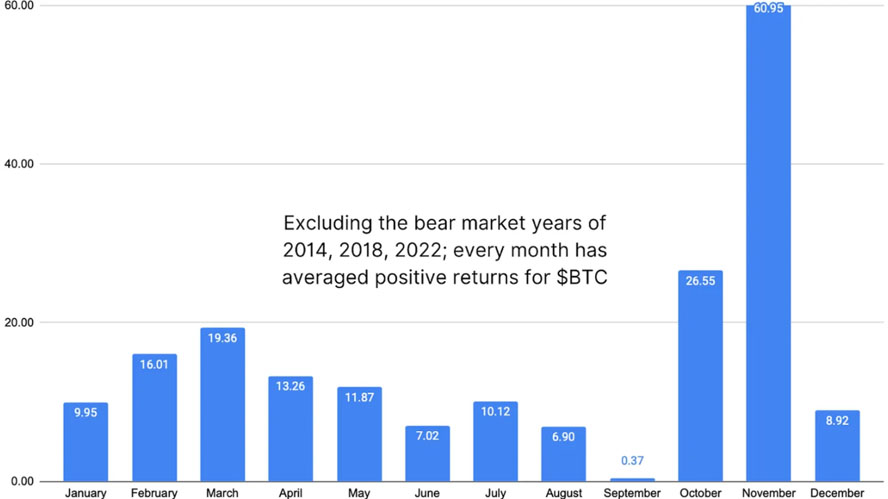

当剔除熊市年份后,比特币在每个月份(包括6月至9月)的平均回报均转为正值。即使是历史上比特币表现最差的9月,平均回报也略有盈利,达到+0.37%。10月的平均回报更是高达26%,历史上是比特币表现最佳的月份之一。

剔除熊市年份后,每个月份的平均回报均为正

这一逆转完全推翻了夏季退出的论点。该策略仅在受到深度熊市周期影响时看似合理。在牛市或中性年份,夏季具有显著的上升潜力。

五月退出的真正代价

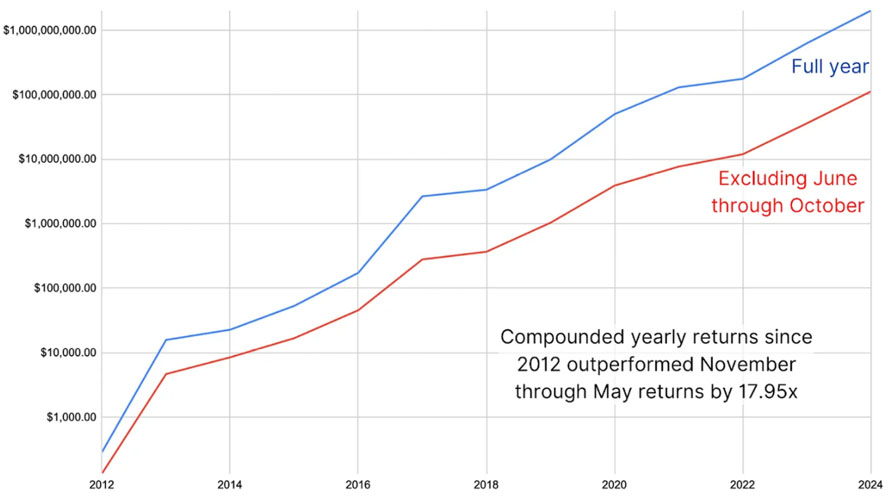

复合回报分析生动地说明了这一点。基于历史月度表现,如果你从2012年开始投资100美元,并持续持有(包括夏季),你的复合收益如今将超过20亿美元。

从复合回报来看,五月退出策略表现远逊于持续持有

但如果你每年五月退出,避开6月至10月,你的最终资本将仅为1.12亿美元,收益几乎低18倍。即使你仅避开6月至9月,并在10月回归,回报仍将大幅下降至5.36亿美元,仅为持续持有收益的四分之一。错过夏季意味着错过比特币复合增长的指数效应。

今夏会有所不同吗?

从链上指标来看,尤其是MVRV Z分数,比特币的结构依然健康,远未达到典型的周期顶部水平。当前市场格局显示,比特币仍有相当大的上升空间,如果本轮周期的节奏与之前的牛市相似,真正的顶部可能要到10月或更晚才会出现。

比特币当前的MVRV Z分数表明本轮周期远未达到顶峰

现在基于典型季节性疲软预期而放弃持仓,不仅与数据相悖,还可能导致投资者在2025年周期最具爆发力的阶段被挤出市场。

2025比特币还有下一次牛市机会吗

2025年比特币仍存在牛市可能,但需关注市场调整与风险因素。综合分析减半周期、机构资金流入及政策红利等核心驱动力,多数机构预测比特币可能突破历史新高,但短期波动性和政策不确定性仍需警惕。

支撑牛市的核心逻辑

减半周期与供需关系

比特币在2024年4月完成第三次减半(区块奖励从6.25枚降至3.125枚),历史数据显示减半后12-18个月通常出现价格峰值。叠加约400万枚比特币永久丢失,供应紧缩效应可能在2025年Q2-Q4集中显现。

机构资金与ETF推动

比特币现货ETF在2024年净流入超350亿美元,2025年预计扩大至700亿美元,其中贝莱德IBIT规模已超过黄金ETF。渣打银行预测,机构需求可能推动比特币年底冲击20万美元目标价。

政策与宏观经济环境

美联储降息周期(2024年启动)释放的流动性利好风险资产,比特币与美股相关性提升但避险属性仍存。

特朗普政府的亲加密政策(如提议建立国家比特币储备)可能吸引主 权基金入场。

潜在风险与调整压力

短期技术面回调:当前比特币价格在8.7万美元附近震荡,技术指标显示可能回调至7.7万-8.45万美元支撑位,夏季或出现30%-50%的回调。

监管不确定性:美国SEC对加密资产分类的争议、中国交易禁令等政策差异可能引发局部市场动荡。

高杠杆风险:2025年初超15万人因高杠杆交易爆仓,市场情绪敏感可能放大波动。