关键要点

Ethena提供USDe,一种加密原生合成美元,旨在超越传统稳定币的去中心化和抗审查性。它的稳定性依赖于使用加密抵押品和空头期货头寸的复杂的 delta 中性对冲策略。与过去不可持续的模式不同,USDe 提供了来自 ETH 质押和衍生品融资利率的有吸引力的、有机的收益。主要风险包括市场波动、CEX/托管依赖性以及不断变化的监管挑战(如 MiCAR 合规问题)。

关于Ethena Labs、Ethena协议、ENA代币

Ethena Labs和Ethena Protocols

Ethena Labs在以太坊区块链上推出了一项先进的DeFi协议:Ethena协议。这一战略选择巩固了其去中心化和抗审查的核心原则,这对于运营的完整性至关重要。

Ethena的核心是两种主要的数字资产:USDe(一种与美元 1:1 挂钩的合成美元稳定币)和ENA(其原生治理代币)。这些代币构成了稳定的交易媒介和去中心化协议演进的基本框架。

Ethena 的使命是提供一种加密原生、可扩展且抗审查的替代方案,以取代现有的稳定币和传统银行业务。其目标是使 DeFi 和 CeFi 参与者能够民主化地获取稳定、透明的资金,解决金融排斥和与中心化中介机构相关的脆弱性问题。

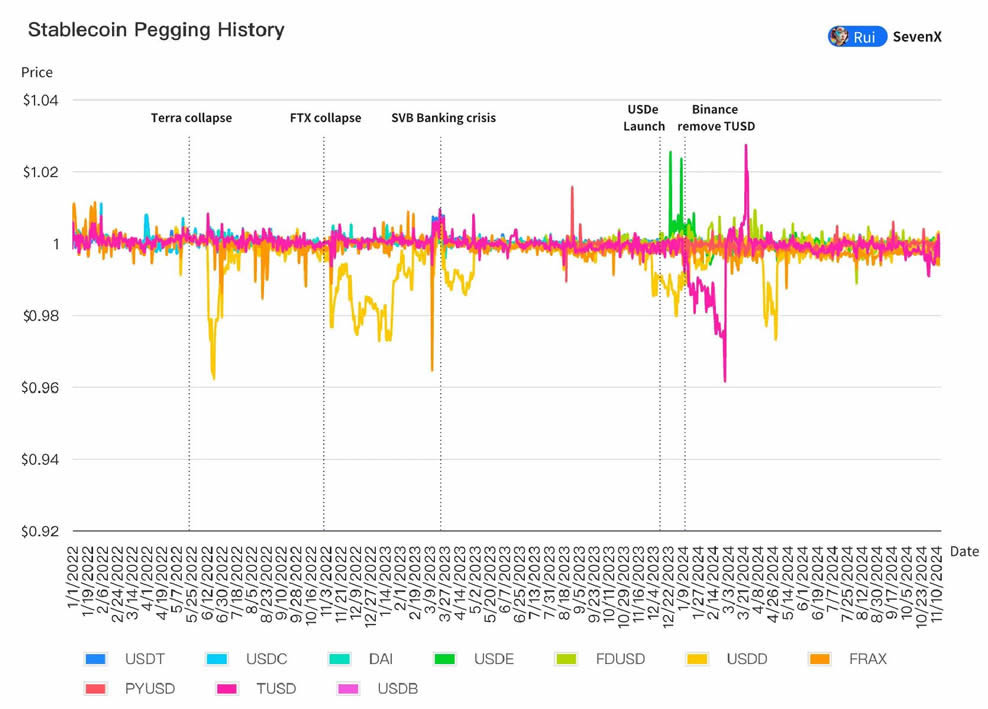

该协议的概念深受 BitMEX 创始人 Arthur Hayes 的博客文章Luna Brothers, Inc.的启发。这篇文章诞生于 2022 年 Terra 的 UST/LUNA 崩盘期间。Hayes 提出的去中心化稳定币模型,旨在应对极端的市场波动,并成为了 Ethena 的架构蓝图。这一历史背景凸显了 Ethena 的设计理念:优先考虑韧性和稳定性。

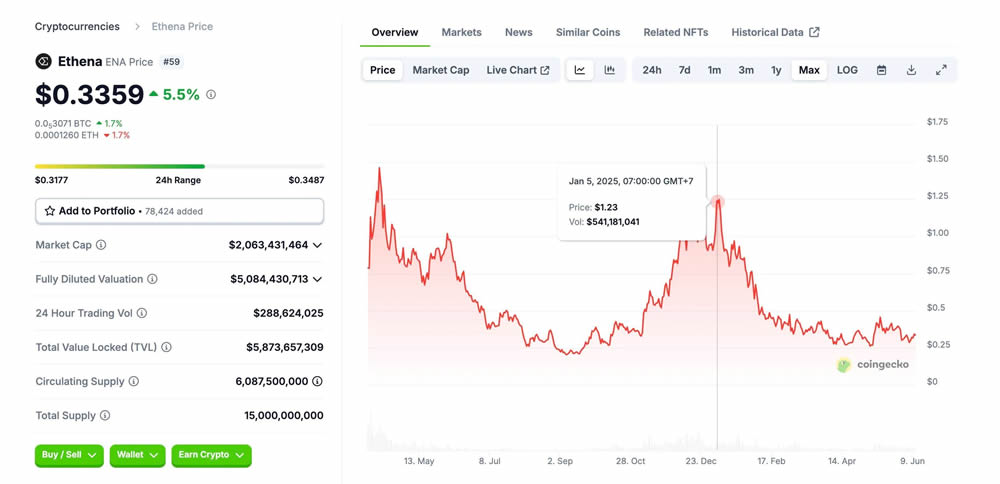

Ethena于2023年7月由Guy Young正式推出,自那时起便迅速发展,表明市场对其独特产品的需求强劲。

了解 ENA 代币

ENA 代币是 Ethena 协议的原生治理代币,该协议基于以太坊区块链构建。其主要功能是赋能持有者参与协议的去中心化治理,允许其对风险管理框架、资产构成以及未来协议升级等关键决策进行投票。

ENA 代币的总供应量上限为 150 亿,根据最新数据,流通量约为 60 亿。质押 ENA 也能获得奖励,激励机制与协议的成功相一致。

Ethena在DeFi领域的独特价值主张:USDe

Ethena 凭借其创新的 USDe 稳定币,在 DeFi 领域开辟出一片独特的天地。其核心优势在于采用加密货币原生解决方案来维持锚定汇率,并在加密货币生态系统中运用先进的 Delta 中性对冲策略。这有效降低了中心化风险,并提供了真正独立的数字美元。

USDe 的一个关键区别在于其固有的收益生成能力。USDe 持有者可以获得颇具吸引力的回报(例如,年化收益率约为 10%),这部分收益来自 ETH 质押奖励和衍生品市场融资利率。这使得 USDe 成为一个极具吸引力的加密货币原生储蓄账户。

Ethena 的设计也强调了资本效率和可扩展性。其铸造 USDe 的 1:1 抵押比率使其比超额抵押的稳定币更高效,从而实现快速扩容。此外,Ethena 通过链上可验证性和储备证明报告,优先考虑抗审查性和透明度。

最后,USDe 具有高度可组合性,可确保跨各种 DeFi 和 CeFi 平台的无缝集成,从而扩展其在更广泛的加密生态系统中的实用性。

USDe的核心机制:产生收益的合成美元

稳定挂钩的Delta中性策略

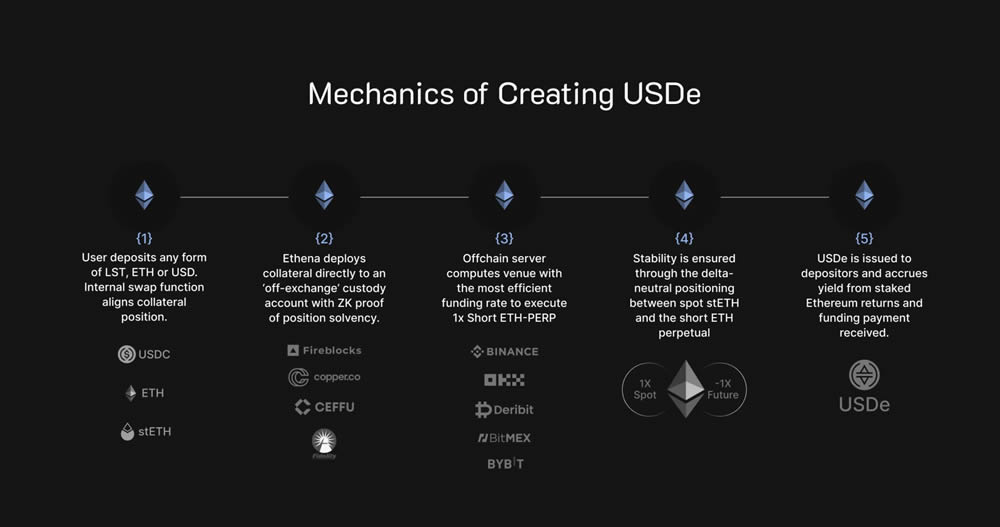

Ethena 的合成美元 USDe 的独特之处在于,它通过创新的Delta 中性策略维持与美元 1:1 的挂钩,从根本上摆脱了传统的法币储备或简单的超额抵押模式。这种精妙的方法是 USDe 设计的核心,其明确目标是在波动剧烈的加密货币市场中保持稳定性。

该策略的核心涉及两个主要的、相互关联的组成部分:抵押品和等价空头头寸。

当用户选择铸造 USDe 时,他们会存入可接受的加密资产(主要是以太坊 (ETH)、质押 ETH (stETH) 或其他流动质押代币 (LST))作为抵押品。

同时,Ethena 协议在衍生品市场开设相应的空头头寸,特别是永续合约和可交割期货合约,价值相当于存入的抵押品的价值。

这种将多头现货仓位(抵押品)与空头衍生品仓位配对,形成了一种 delta 中性对冲策略。其目的是,如果标的抵押品资产(例如 ETH)的价格下跌,空头仓位的收益将抵消抵押品价值的损失,从而维持 USDe 锚定汇率的稳定性。

相反,如果抵押品价格上涨,空头仓位的损失将被抵押品价值的上涨所抵消。这种机制确保了无论基础加密资产的市场如何波动,支持资产的净值相对于美元保持稳定。

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

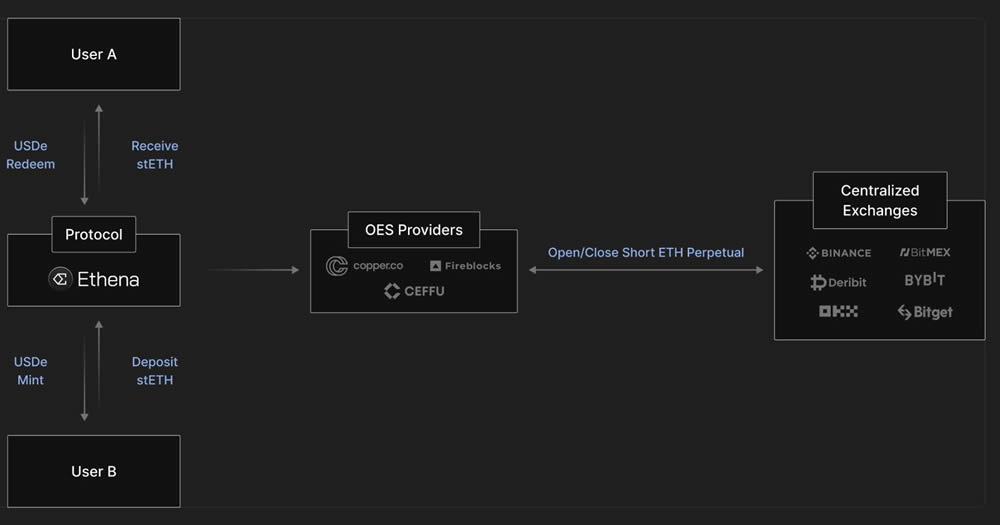

实施这一策略的关键要素在于场外结算 (OES) 提供商和托管机构的重要作用。这些实体负责托管已存入的资产,而中心化交易所 (CEX) 则负责管理衍生品头寸。

这种托管与交易的关键分离确保了即使交易所遇到特殊事件,Ethena 仍保留对抵押资产的完全控制权和所有权。

例如,Ethena 与 Copper、CEFFU 和 Cobo 等主要托管平台合作,这些平台经常采用破产隔离信托等法律结构,以便在托管人失败时合法保护用户资金。

此外,Ethena 实施频繁的盈亏 (PnL) 结算,根据托管人的不同,周期为 8 至 24 小时,以最大限度地降低交易对手对 CEX 的风险敞口。

该协议还允许用户通过直接读取托管钱包 API 和交易所子账户 API 来验证协议抵押品和 Ethena 衍生品头寸的存在,以及每月第三方对抵押品的证明,从而积极促进透明度。

USDe 收益生成机制

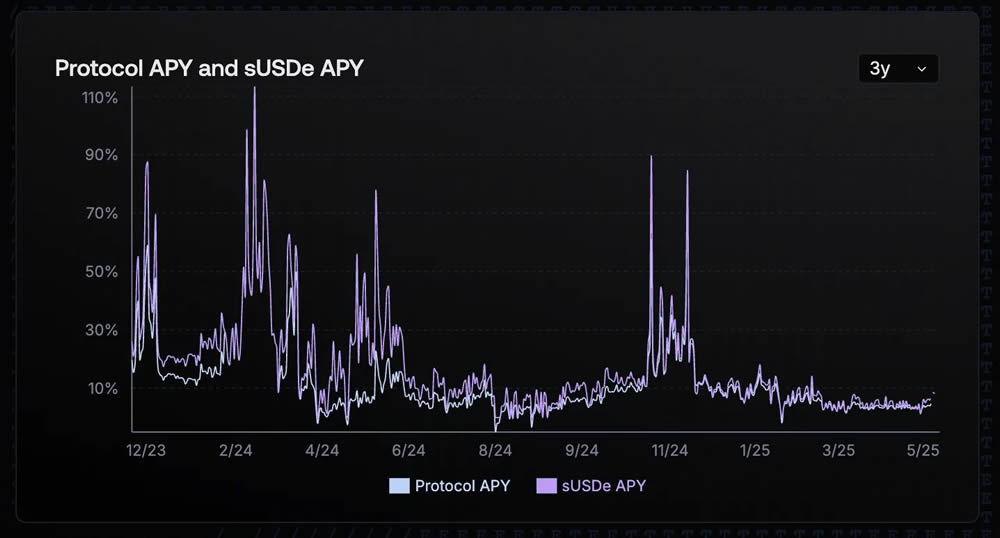

Ethena 的 USDe 旨在成为一种收益型资产,这显著提升了其作为加密原生储蓄工具的吸引力。其诱人的收益率(有时年化收益率甚至超过 30%)主要源于两个方面。

第一个来源是来自 ETH 的质押奖励。USDe 的部分抵押品包括质押的以太坊 (stETH) 或其他流动性质押代币。这些资产通过参与以太坊的权益证明 (PoS) 共识机制,产生基础收益,通常年化收益率约为 3-4%。

第二个来源,通常也是更重要的来源,是衍生品市场的融资利率。作为其 delta 中性策略的一部分,Ethena 持有永续期货合约(例如 ETH、BTC)的空头头寸。

从历史上看,永续期货的融资利率是偏向多头的,这意味着 Ethena 作为空头仓位持有者获得收益。过去三年,这一现象为空头带来了约 6-7% 的平均收益率。Ethena 吸收了这些融资费用,创造了与实际市场力量挂钩的可持续、非通胀收益率。

这些质押奖励与衍生品融资利率的结合,使得 Ethena 能够为其用户提供超额回报。这些总收益将转嫁给 sUSDe(即互联网债券)的持有者。

sUSDe 是一种带有奖励的代币,其价值源于 Ethena 的底层 Delta 中性仓位,旨在成为 Web3 投资者可在全球范围内使用的美元计价储蓄工具。用户可以质押 USDe 换取 sUSDe,参与收益分配,并有 7 天的解锁期。

Ethena Stableoin 与其他稳定币模型的比较

Ethena 的 USDe 显著改进了稳定币的设计,与传统的法币支持、加密货币支持和算法模型截然不同。法币支持的稳定币(例如 USDT 和 USDC)最为常见,它们与中心化银行的法币储备保持 1:1 的挂钩。它们提供了稳定性,但也存在中心化风险,并且依赖于传统的基础设施。

加密支持的稳定币(例如 DAI)使用锁定在智能合约中的超额抵押加密资产,消除了对央行的依赖,但由于资产波动而引入了清算风险。

相比之下,以 TerraUSD (UST) 为代表的算法稳定币,试图通过调整代币供应量来维持锚定汇率,而没有真正的支撑。UST 的崩溃暴露了无支撑、补贴收益率模型的极端脆弱性,导致了灾难性的脱钩和数十亿美元的损失。

Ethena 的 USDe 提供了一种独特的合成美元模型。它完全由加密资产(ETH、stETH、BTC、流动稳定币)和相应的空头期货仓位支持。这种 Delta 中性的对冲机制与以往的机制截然不同,旨在实现稳定,而无需过度抵押或依赖传统银行系统。

这种独特的设计具有诸多优势:通过 1:1 抵押实现资金效率,优于 DAI 的超额抵押,并实现了更高的可扩展性。其加密原生特性还增强了透明度和抗审查能力,从而解决了法币稳定币固有的中心化风险。至关重要的是,Ethena 从 Terra/UST 的失败中汲取了教训。

与 UST 不可持续的补贴收益率不同,USDe 的收益率有机生成,其来源可验证:ETH 质押奖励以及衍生品市场的正融资利率。这种强劲的市场驱动型收益率生成机制,以及完全由 Delta 对冲的资产配置,旨在防止类似的死亡螺旋情景。尽管 Ethena 自身存在复杂性,但它仍将 Ethena 定位为更具韧性的去中心化、收益型稳定币。

Ethena 的崛起:历史发展与应用

Ethena 自 2023 年 7 月正式推出以来,其发展轨迹的特点是增长和采用率的非凡激增,迅速使其成为 DeFi 生态系统中一支重要力量。

Ethena 关键增长里程碑和采用驱动因素

Ethena 自 2023 年 7 月推出以来,发展迅速,取得了多项显著的里程碑。USDe 的市值经历了爆炸式增长,并在 2024 年 12 月至 2025 年 3 月期间短暂超越 DAI。

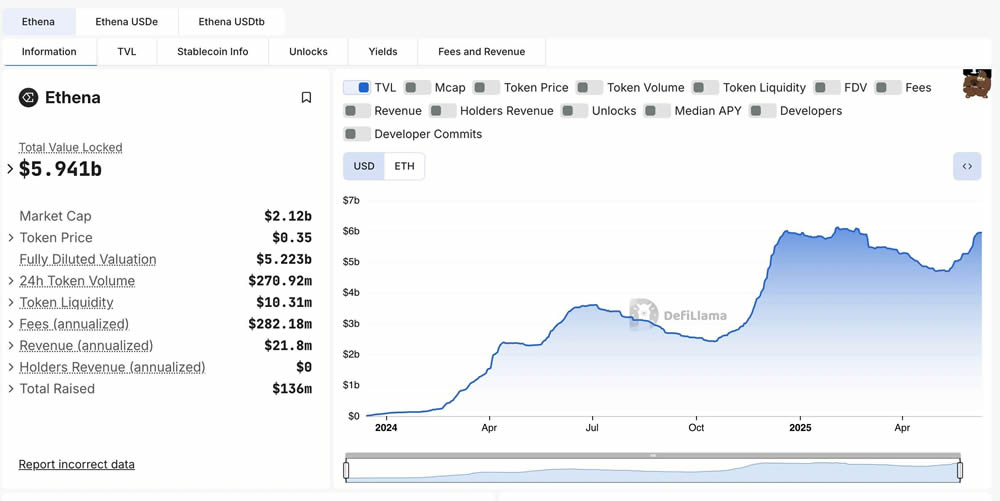

截至2025年6月初,USDe的市值约为54.6亿美元至58.8亿美元,巩固了其作为全球第三大稳定币的地位,仅次于USDT和USDC。这种快速扩张凸显了投资者对收益型稳定币领域的强劲兴趣,该领域本身的市值已从2024年初的15亿美元飙升至2025年5月的110亿美元以上。

与此同时,Ethena 的总锁定价值 (TVL) 大幅增加,超过 63 亿美元,然后在 2025 年 6 月初稳定在 59.35 亿美元,跻身顶级 DeFi 协议之列,表明用户信心强劲。

Ethena 仅在 251 天内就迅速突破了 1 亿美元的收入大关,展现了其通过质押奖励和期货价差高效创造收益的能力,年化费用达 2.8212 亿美元。该协议的生态系统拥有超过 68.2 万名用户,覆盖 24 条区块链,凸显了其广泛的可及性和日益增长的采用率。

促成快速采用的因素

Ethena 的快速普及是由几个关键因素推动的。

首先,其诱人的收益率是一大吸引力,sUSDe 提供具有竞争力的年回报率,有时可超过 30% APY,通常稳定在 7%-10% APY 左右。其次,其加密原生设计和抗审查性与 DeFi 原则高度契合,提供了透明度和相对于传统银行业务的独立性。第三,战略合作伙伴关系,特别是与 Telegram(tsUSDe)的合作,可提供高达 10% 的收益,大大扩大了其用户群和主流影响力。最后,Ethena 的资本效率允许对 USDe 铸币进行 1:1 抵押,从而实现有效扩展并吸引大量流动性,巩固其市场契合度。Ethena 稳定性和可持续性面临的风险和挑战

Ethena 的创新设计面临固有风险。其 Delta 中性策略易受市场波动影响。负融资利率可能会耗尽其储备基金。标普全球将 USDe 的锚定稳定性评级为弱。

Ethena 在运营上依赖于中心化交易所 (CEX),这会带来交易对手风险。OES 提供商存在托管风险。尽管经过审计,智能合约仍有可能存在漏洞。

监管挑战巨大。德国联邦金融监管局 (BaFin) 下令 Ethena 的德国实体停止在 MiCAR 框架下的运营。这迫使其迁至英属维尔京群岛。全球范围内,合成稳定币的监管压力正在加剧。

为了取得成功,Ethena 必须加强风险管理。它需要实现收益来源多元化。增强储备基金至关重要。驾驭这些复杂因素并展现稳定性将决定其在 DeFi 领域的未来。