编译:Felix, PANews

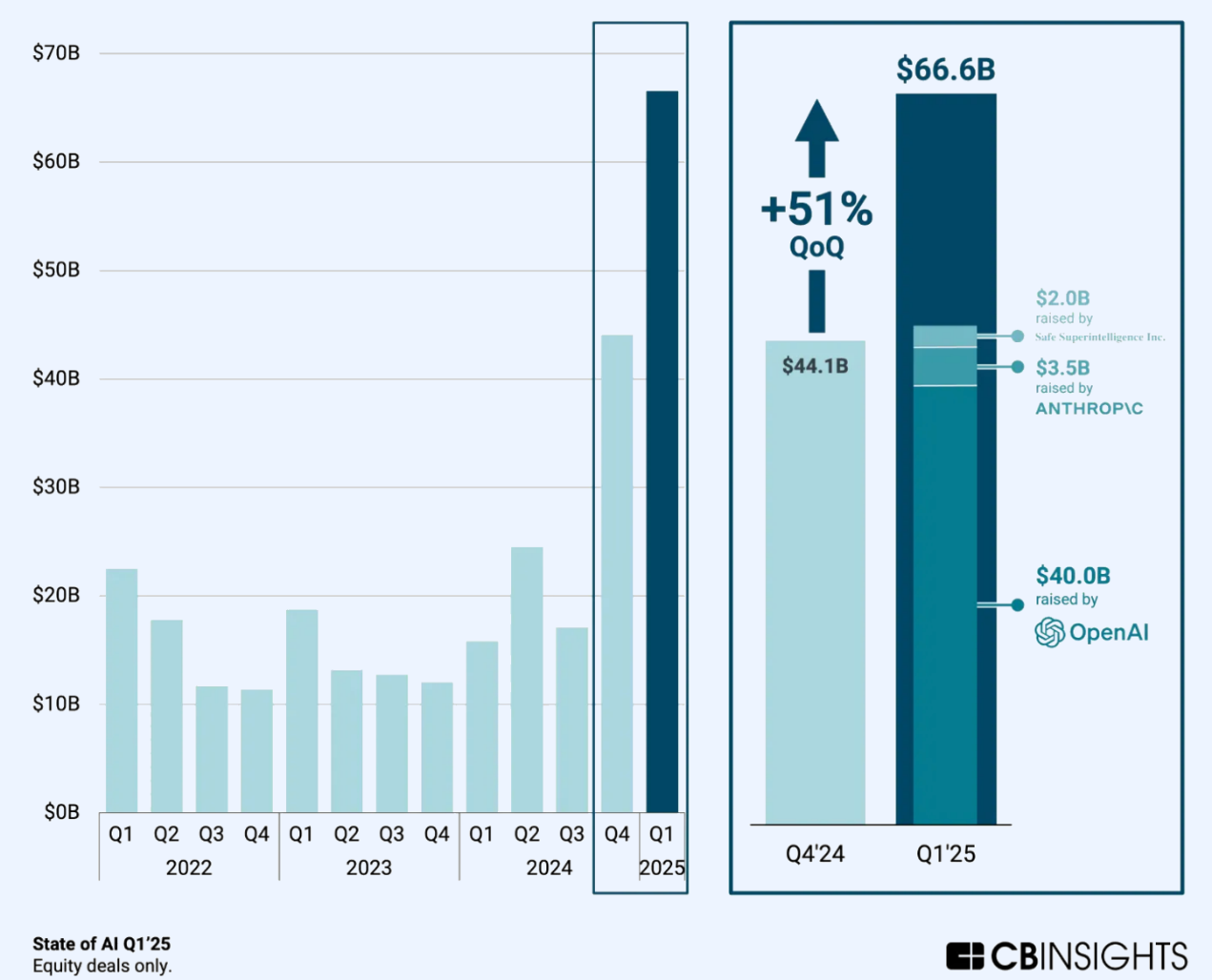

2025 年 1 月至 6 月期间,全球对 AI 初创企业的投资远超 2024 年上半年。仅 2025 年第一季度就吸引了约 600 亿至 730 亿美元,已超 2024 年全年总额的一半,同比增长超 100%。第一季度,AI 公司获得的风险投资约占总额的 58%,而一年前这一比例约为 28%。这清楚地表明了投资者的“AI FOMO”心理。

这意味着:资本正以前所未有的规模向 AI 领域集中,各大机构会加倍押注那些被认为能在 AI 领域胜出的企业,这可能会重塑下半年的资金配置格局。

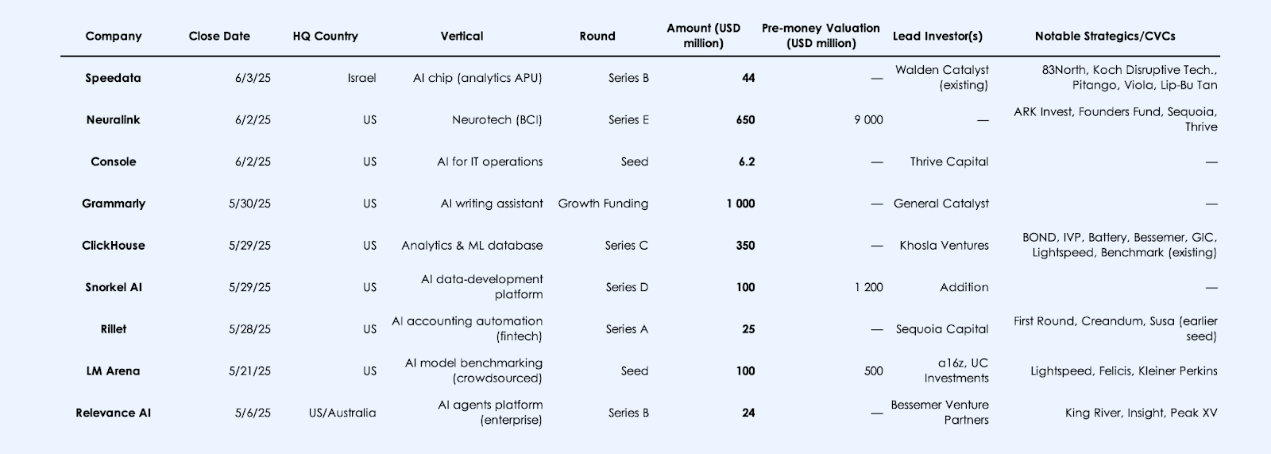

少数巨头主导的巨额融资

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

尽管资本投入创下纪录,但投资者的审慎性正在回归。上半年的许多融资轮次都以战略或企业投资者(云服务提供商、芯片制造商、国防企业)为重点,这表明投资者更倾向于有实际应用场景和战略协同效应的项目。进入下半年,投资者将密切关注那些获得巨额资金的初创企业在产品交付、营收以及应对监管方面的表现,尤其是在竞争日益激烈的背景下。

这意味着:下半年资本可能会青睐那些展现出效率和真正市场吸引力的企业——尤其是“工具和铲子”供应商(工具、芯片、企业软件),这会提高新进入者的门槛,巩固现有企业的优势,同时对新进入者构成挑战。

重要性

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

过去一个月 AI 领域最值得关注的融资

宏观与趋势分析

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

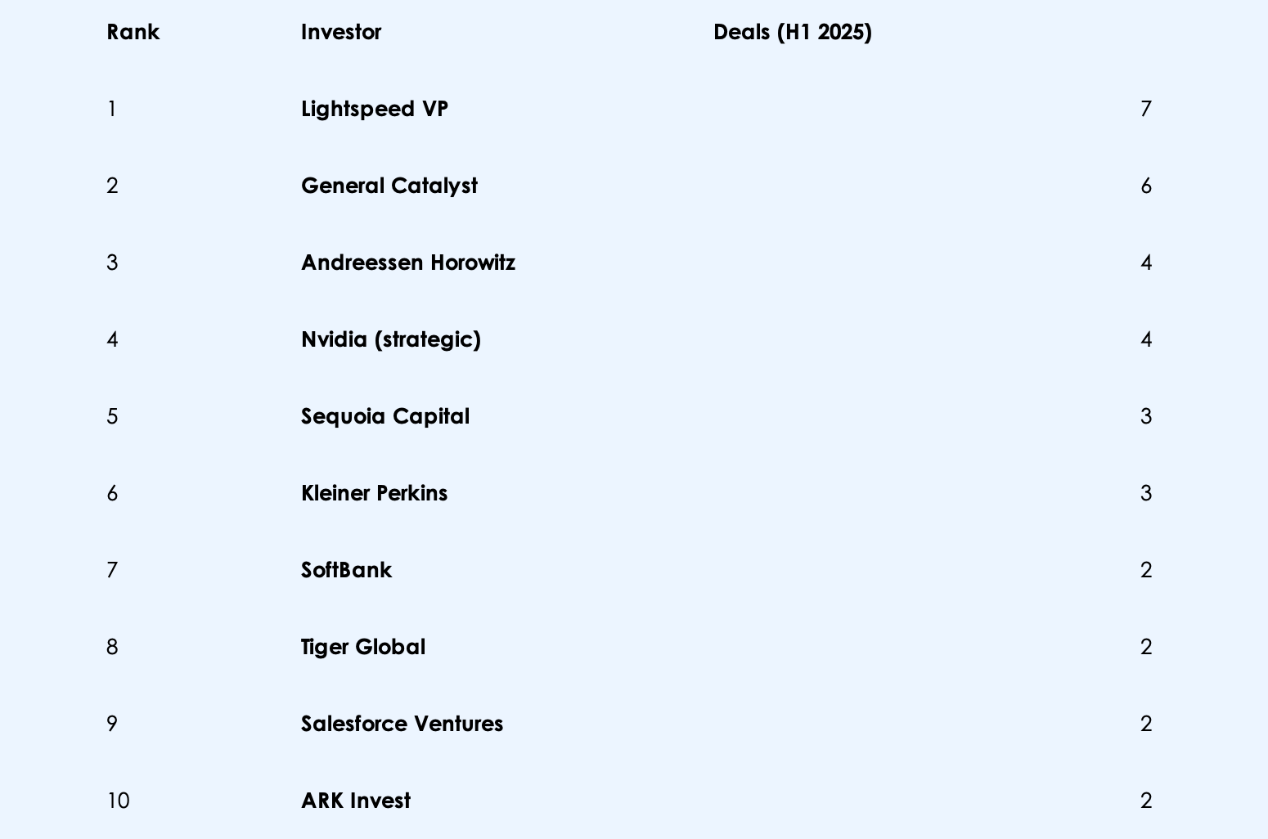

主权财富基金及跨界基金(沙特的 Prosperity7、马来西亚的 Khazanah、Thrive Capital)领投了多轮融资。

大型科技公司的企业风险投资部门(微软、Salesforce、谷歌)非常活跃。

净效应:各方资本涌入。

下半年前瞻性展望:

监管里程碑

各国政府仍在摸索如何应对 AI 。在欧盟,预计《AI 法案》可能在 2025 年底最终确定。预计在下半年,初创企业将展开游说大战,也可能出现早期合规信号。在美国,关于 AI 的行政命令以及国会的任何动向——听证会、拟议立法——都将至关重要。围绕数据使用、模型透明度或芯片出口管制的新规定可能会重塑初创企业的经济状况和投资者信心。

积极预期:更清晰、有利于商业发展的指导方针使 AI 在各行业的应用合法化。负面预期:严厉的规则(例如,对 AI 错误的责任追究)可能会吓跑初创企业和投资者。此外,还要关注美国政府的 AI 采购情况——有关一项数十亿美元计划的传闻可能会为专注于企业的 AI 公司提供重要的需求信号。

IPO 渠道和退出途径

尽管 2025 年私募融资激增,但尚未看到突破性的 AI IPO。这种情况可能会在下半年有所改变。像 Databricks、Stripe(AI 相关)甚至 OpenAI 这样的公司都可能是潜在的 IPO 候选公司。

一次成功的首次公开募股(IPO)可能会重新定价市场,释放后期阶段的流动性,并提供可比数据。持续的 IPO 停滞可能会动摇投资者对 AI 初创企业退出时间表的信心。与此同时,并购活动可能会升级。大型科技公司可能会出手:谷歌、微软或英伟达可能会收购规模较小的 AI 团队或核心基础设施供应商。一笔重大的 AI 收购可能会重塑竞争格局,并为风险投资公司带来回报。

技术突破与产品发布

期待重大消息的披露:可能是 OpenAI 的下一代模型,或由 Sam Altman 和 Jony Ive 合作推出的硬件。

任何能力上的重大突破(例如,能够推理的模型或成本降低 10 倍的模型)都可能使高估值得到证实,并引发新的资本浪潮。

也要关注企业级吸引力——API 销售、SaaS 采用情况和收入情况。但风险也存在,一旦发生安全事故或公众滥用,可能会招致监管方面的强烈反对,从而打击市场情绪。

总之,下半年的技术和商业执行情况将决定上半年的乐观态势能否持续。

监管与伦理阻力

如果政府或公众觉得 AI 已失控,预计会迅速出台干预措施:比如实施许可制度、依据《通用数据保护条例》(GDPR)处以罚款,或者对某些模型施加严格限制。

道德阻力:丑闻、自动化导致的大规模裁员或 AI 生成的错误信息可能会迅速改变市场情绪,从而使资金更难投入。

计算与人才限制

AI 的命脉——图形处理器(GPU)和精英工程师——仍然稀缺。

GPU 瓶颈可能会让资金不足的团队被迫退出,而资金雄厚的公司则会囤积计算资源。

人才争夺战愈演愈烈,OpenAI 和谷歌纷纷网罗顶尖人才。

烧钱速度在飙升:一些初创公司每年在云服务上的支出超过 1 亿美元,却未能快速推出产品。如果成本与产品之间的差距继续扩大,预计会出现融资折价和残酷的市场重置。

模型商品化

具有讽刺意味的是,大型语言模型(LLM)竞赛正在推动快速商品化。开源发布(Meta 的 LLaMA、Mistral 等)模糊了差异性。

护城河正在转向数据质量、分销渠道或垂直整合。

如果 OpenAI 开始败给精简的开源参与者,或者企业自行开发的模型,风险投资家可能会重新审视“可防御性”的真正含义。

下半年或许会敲响警钟:并非每个经过精心调校的包装器都值得获得 10 亿美元的估值。

2025 年下半年预测

融资规模放缓,但仍保持高位

上半年热潮过后,交易节奏将放缓。预计不会再出现 400 亿美元的融资轮次,但季度 AI 融资额仍将是 2024 年水平的两倍。繁荣仍在继续,只是更加稳健。

重大流动性事件来袭

预计至少会出现一次百亿美元以上的退出:IPO(例如 Databricks)或被一家试图保持影响力的传统企业收购。

这将影响投资者情绪并重新设定定价预期。

初创企业生态系统的清晰分层,到第四季度,分化将显而易见:

排名前 5-10 的 AI 公司(拥有雄厚的资金和发展势头)将逐渐退出,并可能会通过收购来招揽人才。

那些处于中游或被过度吹捧但尚未实现产品与市场匹配的初创企业?很多将会转型、经历估值下调,或者逐渐消失。

投资者将奖励能够创造收入的执行力,而不仅仅是研究方案或 GPU 的投入。

最终结论

未来六个月将对 AI 叙事进行压力测试。2025 年会是持续变革的开端,还是需要修正的泡沫?

一些泡沫会破灭,但核心论点依然成立。 AI 仍是风险投资领域最具吸引力的前沿领域,只是资金的流向会更加审慎。

相关阅读:构建AI经济基石:AI如何重塑稳定币格局?