作者 | James Butterfill

编译 | 吴说区块链 Aki

黄金和比特币常被比作为稀缺的非主权资产。尽管关于它们作为价值储存工具的投资案例已有大量讨论,但很少有人在生产层面进行比较。这两种资产都依赖于开采 — — 一个是物理的,另一个是数字的 — — 以引入新的供应。两者的产业特征都由周期性经济、资本密集型以及与能源市场的深厚联系所定义。

然而,比特币矿业的机制和激励机制与黄金矿业在细微之处存在差异,这些差异最终会对行业参与者的经济结构和战略布局产生了重要影响。本报告将带您了解它们的一些相似之处,但更有价值的是,它们之间实质性的差异。

资产稀缺性源于物理和计算挖掘

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

比特币矿业公司最重要的成本之一是折旧,特别是 ASIC 设备的折旧。这些比特币矿机中的芯片在效率上不断快速提升,迫使公司在设备自然磨损之前就进行升级,以保持竞争力。这意味着折旧发生在技术进步的时间轴上,而不是设备的物理磨损上。这是一项主要支出 — — 尽管是非现金支出 — — 并且与黄金矿业形成鲜明对比,后者的矿业设备使用寿命较长,因为这些设备已经经历了大多数效率提升。

比特币生产随着行业竞争的变化以及短期折旧周期的共同影响,导致矿工面临不断的压力,需要再投资购买新硬件以维持生产水平 — — 这就是专业人士常称之为的 “ASIC 仓鼠轮”(ASIC hamster wheel)。

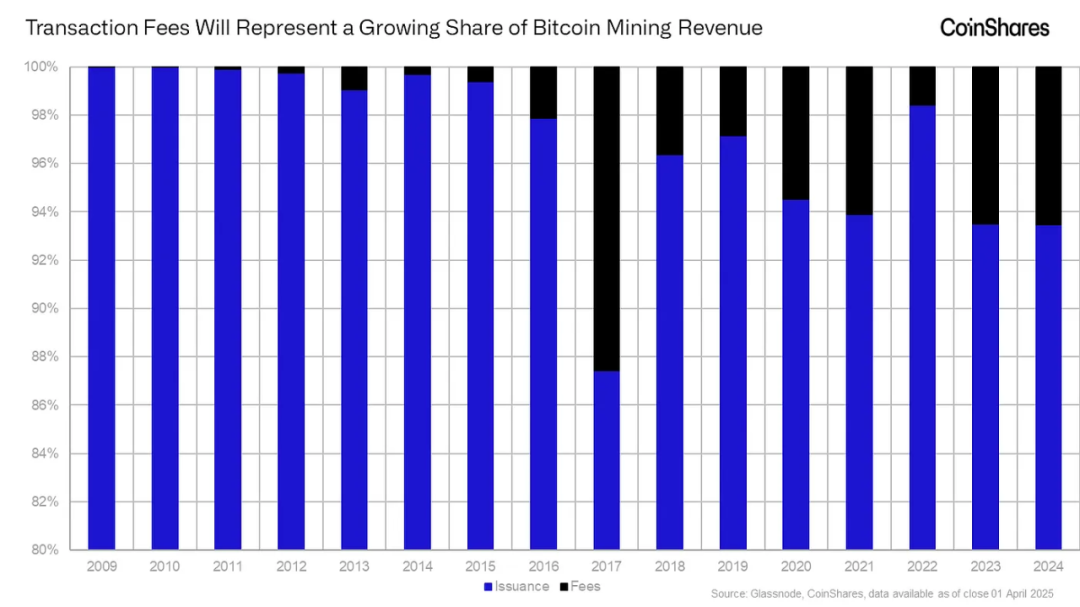

但同样比特币和黄金比起来也有一个有利的基本区别在于收入结构。黄金矿工仅通过提取和销售储备中未释放的供应来获利。然而,比特币矿工既通过提取未释放的供应获利,也通过交易费用获利。交易费用为矿工提供了已释放供应的收入来源,这一收入会根据比特币转移的需求而波动。随着比特币接近 2100 万个的供应上限,交易费用将成为越来越重要的收入来源 — — 这是黄金矿工所没有的动态。

注:y 轴部分显示底部范围为 80%。

最后,比特币矿业的一个主要长期优势是能够重新利用运营中的副产品 — — 热能。当电力通过矿机时,会产生大量的热能,这些热能可以被捕获并重新定向用于其他用途,如工业过程、温室农业或住宅和区域供暖。这为矿工开辟了全新的收入来源。随着矿机商品化及折旧周期的延长,热能的再利用影响可能会进一步增长。同样,黄金矿工也可以通过销售副产品如银或锌获益,这些副产品通常在项目规划中被识别,并作为抵消黄金生产成本的元素。

比特币挖矿比黄金挖矿拥有更光明的环境未来

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

许多人未曾意识到,比特币矿业还显示出作为清洁能源补贴的潜力,并且可以作为证明电网连接的方式。通过与可再生能源或核能发电设施共址,矿工可以在电网连接之前改善项目的经济性 — — 而无需依赖公共资金补贴。

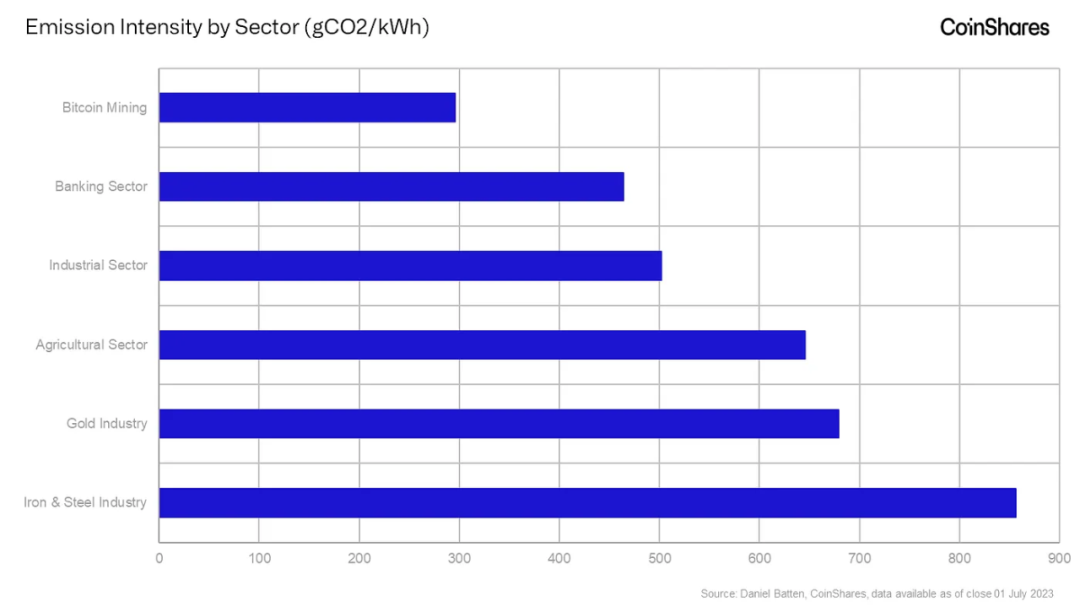

最后,尽管这一点已经得到了充分记录,但值得注意的是,与传统行业相比,比特币的碳排放平均较低且更加透明。可以说,比特币在顺利过渡到以可再生能源为主的电网过程中,甚至是必要的。

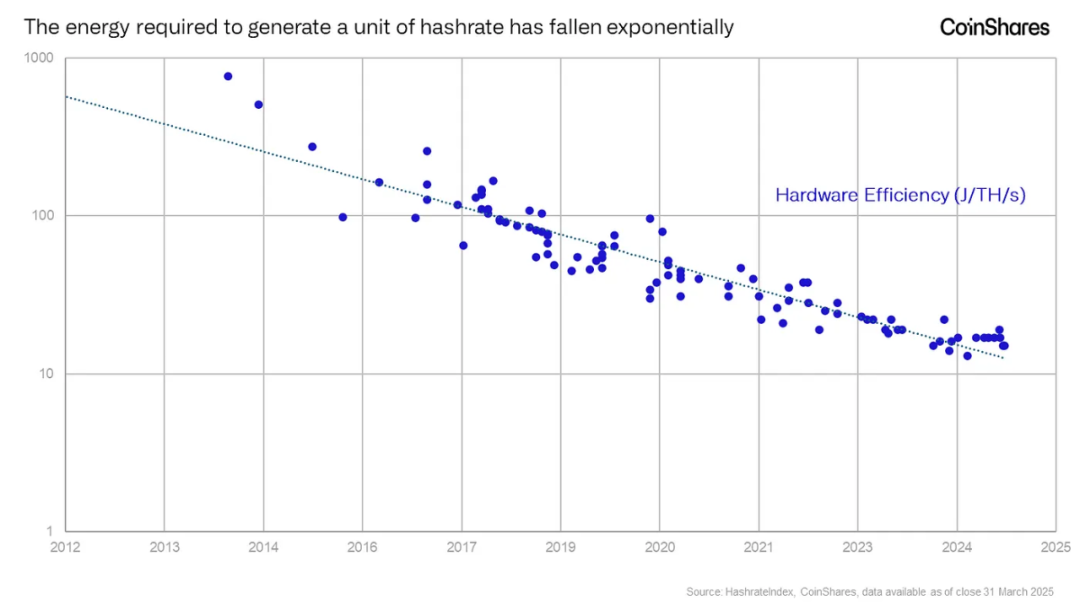

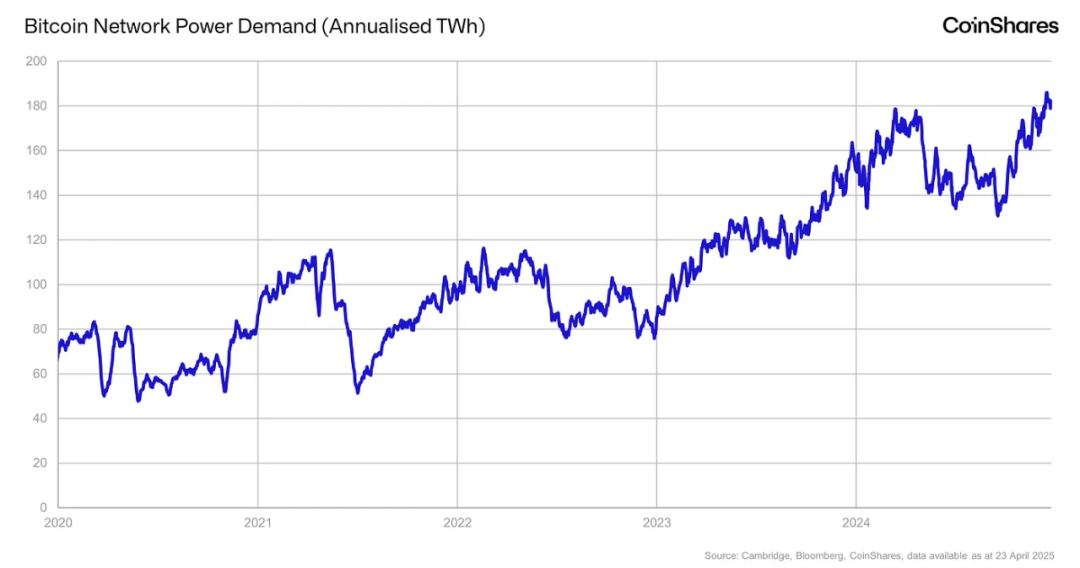

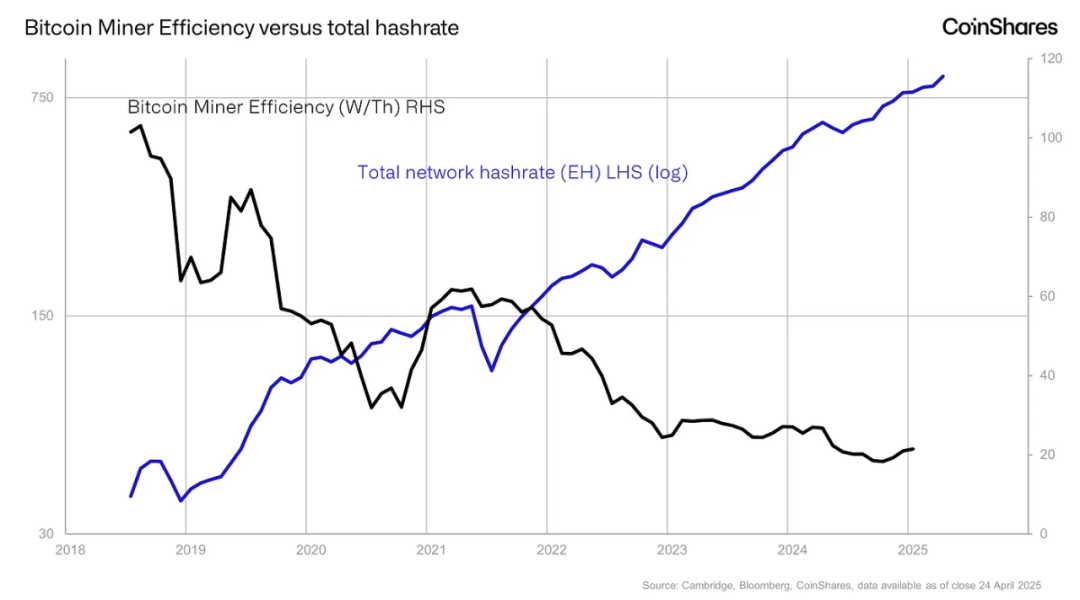

自 2024 年能源消费峰值以来,我们几乎没有看到能源消耗的增加,这归因于新矿机硬件效率的不断提升,目前的平均功耗仅为 20 瓦 / 太哈希(W/Th),相比 2018 年,效率提高了五倍。

比特币矿业的投资特征:快速周期与技术驱动

这两个行业都具有周期性,并且对其生产资产的价格敏感。但与黄金矿工通常按照多年时间表运营不同,比特币矿工可以更快地根据市场状况扩大或缩小运营规模。这使得比特币矿业更加灵活,但也更具波动性。

上市的比特币矿业公司往往像高贝塔值的科技股一样进行交易,这反映了它们对比特币价格和更广泛的风险情绪的敏感性。事实上,一些市场数据提供商将上市的比特币矿工归类为科技行业,而非传统的能源或材料行业。

然而,黄金矿业公司历史更为悠久,且通常会对未来的生产进行对冲,这可以减少对黄金价格波动的敏感性。它们通常被归类为材料行业,并像传统商品生产商一样进行评估。

资本形成方式也有所不同。黄金矿工通常根据储量估算和长期矿山计划来筹集资本。相比之下,比特币矿工往往更加机会主义,近年来通常通过直接或可转换股权发行来筹集资金,以支持快速的硬件升级或数据中心扩张。因此,比特币矿工更依赖于市场情绪和周期时机,且通常在较短的再投资周期内运作。

比特币矿业:能源、计算与未来金融网络的投资机会

黄金和比特币从长远来看可能会趋向于发挥类似的宏观经济角色,但它们的生产生态系统在结构上有所不同。黄金矿业发展较慢,属于物理开采,且对环境有害,资源消耗大。而比特币矿业则更为迅速、模块化,且可能越来越多地与现代能源系统相结合。

对于投资者而言,这意味着比特币矿工是黄金矿工的不完美数字类比。相反,它们代表了一类新的资本密集型基础设施,融合了商品周期、能源市场和技术颠覆的投资机会。那些具有长期投资视野的投资者应将其视为一种独特的、崭新的资产类别,具有独特的基本面,特别是在交易费用日益重要且能源合作伙伴关系不断发展的背景下。

在我们看来,理解这些细微差别对于在日益向分布式金融系统发展的大环境下做出明智的投资决策是必要的。

作为一种投资,比特币矿工不仅提供了对稀缺性的投资机会,还涉及数据中心基础设施、能源市场的增长以及计算能力货币化的投资机会 — — 这是传统矿业无法实现的融合。

比特币矿业发展前景

总体而言,我们认为,“解放日” 后的大多数潜在宏观经济情景仍然有利于比特币。互惠关税的引入可能会推动美国及其贸易伙伴推高通货膨胀。美国的贸易伙伴可能会面临通胀上升的同时,还需应对增长逆风。这种动态可能迫使它们采取更加宽松的财政和货币政策 — — 这些措施通常会导致货币贬值,从而增强比特币作为非主权、抗通胀资产的吸引力。

在美国,前景更加模糊。特朗普和贝森特都表示倾向于较低的长期收益率,特别是在 10 年期国债方面。尽管其背后的动机可以被推测 — — 例如减少债务服务负担或推动资产市场 — — 这种立场通常有利于利率敏感型资产,如比特币。然而,目前的情况正好相反。美国 10 年期国债收益率已降至 4% 以下,但随后又回升至 4.5%,现在约为 4.3%,原因是对基础交易平仓的怀疑、美国声誉的受损以及美元作为全球储备货币的地位日益岌岌可危,同时特朗普坚持不妥协的关税政策可能会进一步推动通胀上升。然而,这场危机是人为制造的,通过关税让步和协议很快就能得到逆转。

然而,这些信号也可能反映出股票市场未来盈利预期的下降,从而引发对即将到来的经济放缓的担忧。这为更广泛的市场即比特币 — — 带来了关键风险。如果投资者仍将比特币视为高贝塔值、风险偏好型资产,那么在全球经济下行时,这种情绪可能会导致比特币与股票市场同步交易,尽管其作为长期价值储存工具的叙事仍然存在。

尽管如此,比特币自 “解放日” 以来相比股票市场表现得相对较好。这种韧性凸显了比特币的独特特性:它是一种全球可交易、政府中立的资产,具有固定的供应量,且全天候、全年无休地可供访问。因此,市场参与者越来越认识到比特币作为一个可信赖的长期价值储存工具。