编译:AididiaoJP,Foresight News

将比特币纳入资产负债表的公司,已成为 2025 年公开市场最受关注的叙事之一。尽管投资者已有多种直接获取比特币敞口的途径(ETF、现货比特币、封装比特币、期货合约等),许多人仍选择通过购买股价较比特币净资产值 (NAV) 存在显著溢价的比特币储备公司股票来获取比特币风险敞口。

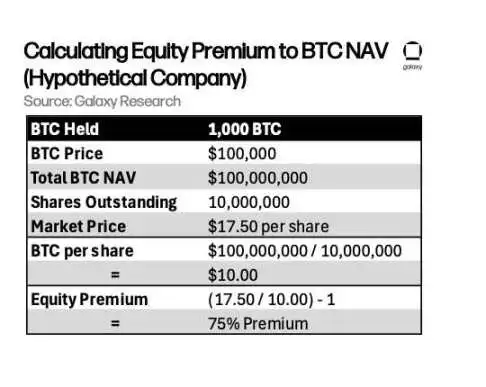

这种溢价是指公司股价与其每股比特币持有价值之间的差额。例如若某公司持有价值 1 亿美元的比特币,流通股为 1000 万股,则其每股比特币 NAV 为 10 美元。若股价为 17.5 美元,则溢价率为 75%。在此语境下,mNAV(即净资产值倍数)反映股价是比特币 NAV 的多少倍,而溢价率即为 mNAV 减 1 后的百分比。

普通投资者或许会疑惑:为何这类公司的估值能远超其比特币资产本身?

杠杆效应与资本获取能力

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

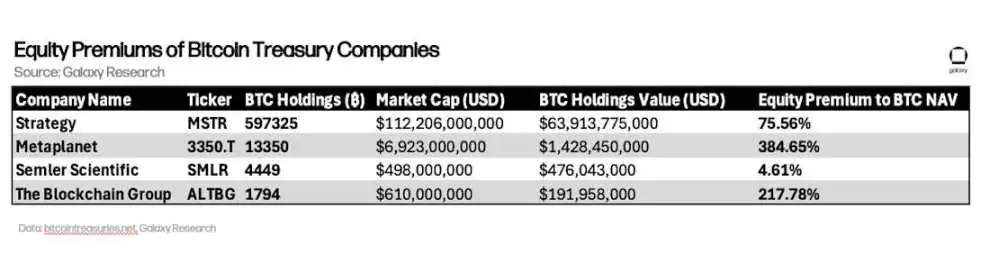

尽管 Strategy 的溢价率相对温和(约 75%),但 The Blockchain Group(217%)和 Metaplanet(384%)等小型公司的溢价率显著更高。这些估值表明,市场定价已不仅反映比特币本身的增长潜力,还包含了资本市场准入能力、投机空间和叙事价值的综合考量。

比特币收益率:溢价背后的关键指标

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

来源:Metaplanet Analytics (https://me*ta*pla*net.jp/en/analytics)

Metaplanet 公开了储备金证明,而同行其他公司尚未采纳这一做法。例如 Strategy 未采用任何链上验证机制证明其比特币持仓。在拉斯维加斯「比特币 2025」大会上,[执行主席 Michael Saylor 明确反对]公开储备证明,称此举会因安全风险成为「糟糕的主意」:「这会削弱发行人、托管方、交易所和投资者的安全性」。这一观点存在争议,链上储备证明只需公开公钥或地址,而非私钥或签名数据。由于比特币的安全模型基于「公钥可安全共享」的原则,公开钱包地址并不会危及资产安全(这正是比特币网络的特性)。链上储备证明为投资者提供了直接验证公司比特币持仓真实性的途径。

若溢价消失会怎样?

比特币储备公司的高估值至今存在于比特币价格上涨、散户热情高涨的牛市环境中。尚未有任何比特币储备公司股价长期低于 NAV。这一商业模式的前提是溢价持续存在。正如[VanEck 分析师 Matthew Sigel 指出]:「当股价跌至 NAV 时,股权稀释将不再具有战略意义,而变成价值榨取。」这句话直指该模式的核心脆弱性,ATM 股票增发计划(这些公司的资本引擎)本质上依赖股价溢价。当股价高于每股比特币价值时,股权募资能实现每股比特币持有量的增值;但当股价跌至 NAV 附近时,股权稀释将削弱而非增强股东的比特币敞口。

该模式依赖一个自我强化的循环:

股价溢价支持募资能力募资用于增持比特币比特币增持强化公司叙事叙事价值维持股价溢价若溢价消失,循环将被打破:融资成本上升,比特币增持放缓,叙事价值弱化。当前比特币储备公司仍享有资本市场准入优势和投资者热情,但其未来发展将取决于财务纪律、透明度以及「提升每股比特币持有量」(而非单纯堆砌比特币总量)的能力。在牛市中赋予这些股票吸引力的「期权价值」,可能在熊市中迅速转化为负担。