摩根士丹利打破传统,将比特币正式纳入退休投资选项,标志着加密货币进入主流金融领域的关键转折。这一变革将深刻影响美国4580万亿美元的退休资产配置格局。

本文目录

- 摩根士丹利开启加密货币退休投资新时代

- 为什么是现在?政策窗口刚刚打开

- 下一步行动

加密货币退休投资新时代开启。在 20 世纪的大部分时间里,这个问题的答案很简单:由你的雇主决定。公司提供退休金,管理投资,并承担风险。如果基金表现良好,他们保留额外的收益;如果基金表现不佳,他们弥补亏空。你没有发言权,但也不会有损失。

随后,401(k) 计画的出现将责任转移到了个人身上。你来选择投资并承担风险。但你的选择并非完全自由。雇主仍然充当把关者,只提供一组「审慎」的选项。最初,法院曾认为普通股票对退休帐户来说风险过高。后来,指数基金被认为过于被动。审慎的定义在演变,但家长式作风依然存在。

2025 年 10 月 15 日,摩根士丹利重新划定了界限。该公司的 16,000 名财务顾问现在可以向任何客户推荐比特币投资,包括持有 IRA 和 401(k) 的客户。没有最低财富要求,也没有激进的风险承受要求。比特币只是静静地与债券和蓝筹股一起,出现在资助美国老年生活的投资组合中。

风险巨大。美国退休资产总额达 45.8 兆美元。即使只有 1% 的资产配置转向加密货币,也意味着 2700 亿美元流入市场。如果是 2%,那就是超过 5000 亿美元。

这背后美丽的数学原理是什么?我有一些想法要分享。

摩根士丹利开启加密货币退休投资新时代

直到去年 10 月,摩根士丹利才将加密货币的存取权限限制在资产超过 150 万美元、风险承受能力激进且拥有应税经纪帐户的客户。退休帐户则完全被禁止。

现在这些限制已不复存在。

顾问不会直接为客户购买比特币。相反,他们将资金分配到受监管的加密投资产品中,主要是来自贝莱德和富达的比特币 ETF。未来,一旦获得批准,可能会包括以太坊和 Solana ETF。

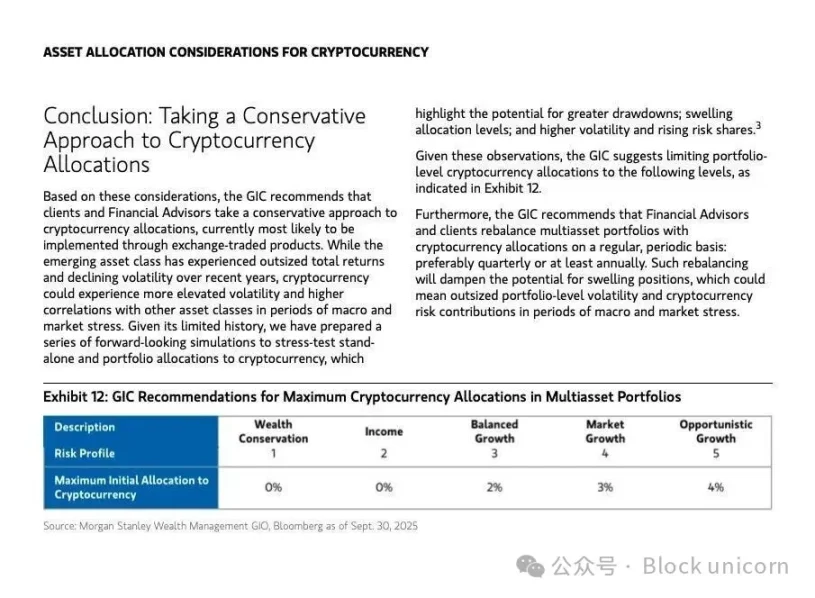

该公司的自动投资组合系统即时追蹤每位客户的加密资产曝险,以防止过度集中。摩根士丹利的全球投资委员会建议,对于年轻或激进的投资者,「机会增长」投资组合分配 4%,平衡增长投资组合分配 2%,而保值或收入策略则为 0%。

这些限制是法律上的护盾。根据 1974 年《员工退休收入保障法》(ERISA),该法律管理退休计画并定义「审慎」投资,赞助 401(k) 计画的公司有信託义务为参与者的最佳利益行事。如果公司未经适当监督提供不审慎或风险过高的投资,参与者可以因损失提起诉讼。要胜诉,原告必须证明受託人因提供不合适的投资或管理监控不足而违反了职责。

摩根士丹利 4% 的上限和即时风险监控设计旨在抵御此类诉讼。该公司押注保守的分配限制和即时风险监控将保护其免受因疏忽使退休人员暴露于加密货币波动性的指控。当比特币下跌 70% 时,这种防御是否成立尚未经过考验。

顾问必须通过内部系统记录加密推荐。合规团队确保客户在投资前确认波动性免责声明和风险承受能力调整。

虽然比特币 ETF 立即可用,但摩根士丹利旗下的 E-Trade 平台将在 2026 年推出直接比特币、以太坊和 Solana 交易,由 Zerohash 基础设施支援。

这仍然是高度监管、风险评分和分配软体严格限制的。但它有效地将加密货币变成了通过摩根士丹利管理的 80% 美国退休帐户可存取的主流投资选项。

为什么是现在?政策窗口刚刚打开

三个监管变化为摩根士丹利的举措创造了条件。

首先,川普总统 8 月签署的行政命令指示劳工部(DOL)和证券交易委员会(SEC)重新审视 401(k) 和 IRA 中另类投资的规则。该命令有效地重写了退休投资的界限,向金融机构表明监管反弹不再是问题。

其次,7 月签署的《GENIUS 法案》在美国建立了首个全面的稳定币监管。通过要求 1:1 美元储备支持和季度审计,该法律降低了系统性漏洞,并使机构相信加密基础设施现在具有监管合法性。

第三,劳工部推翻了其 2022 年对退休计画中加密货币的谨慎立场。通过允许受託人根据传统 ERISA 标準评估加密投资,劳工部使加密货币在 401(k) 和 IRA 中的纳入正常化,无需特殊豁免。

这些变化共同创造了一个狭窄的政策窗口。摩根士丹利是第一家抓住这一机会的主流财富管理公司,而富达(Fidelity)和嘉信理财(Schwab)等竞争对手由于内部风险委员会仍在讨论曝险限制而行动较慢。

华尔街解读监管信号后得出结论:现在不提供加密货币的风险超过了提供它的风险。但推动这一转变的还有一股更深层的潮流:机构现在称之为「货币贬值交易」。

这与多年来黄金爱好者和比特币支持者所持的论点一致。央行不会停止印钞。法定货币将失去购买力。传统避险资产如黄金正在飙升,美元指数处于多年下行趋势,投资者正在转向固定供应资产。曾经的边缘思想如今已成为机构共识。比特币现在被设计为抗贬值资产:固定供应、透明发行、无需信任的验证。当货币本身被重新定价时,比特币看起来不再像是投机,而更像是资本保值。

下一步行动

摩根士丹利的果断举措给其他拥有退休业务的财富管理公司带来了压力。以下是主要参与者的现状。

富达在 2022 年推出了免手续费的加密货币 IRA,现已提供现货比特币 ETF。作为资产规模最大的 401(k) 提供商,持有超过三分之一的美国帐户,富达已扩展到包括以太坊和 Solana 基金。然而,它尚未将加密货币整合到顾问日常管理的退休投资组合中。

贝莱德的比特币 ETF(IBIT)持有 840 亿美元资产,占据比特币 ETF 市场 57% 的份额。它是历史上增长最快的 ETF,可能在 450 天内达到 1000 亿美元。贝莱德的优势在于产品主导地位,而非分销管道。

嘉信理财计划于 2026 年推出加密货币现货交易,目标客户是 Z 世代投资者,他们佔新增帐户的 33%,年龄在 28 岁以下。嘉信理财计划在 2026 年初推出全套产品,但目前尚未开放退休帐户存取权限。

先锋(Vanguard)管理着 10 兆美元的资产,在多年抵制加密资产后,正在探索第三方加密 ETF 的存取权限。在客户压力和贝莱德(BlackRock)新任执行长的推动下,先锋集团的政策有所转变,使其对加密货币更加开放。然而,在主要参与者中,先锋集团仍然是最为谨慎的。

高盛(Goldman Sachs)通过与纽约梅隆银行(BNY Mellon)合作的 GS DAP 平台,专注于代币化货币市场基金,提供链上基金记录服务。该公司正在构建代币化资产基础设施,而不是追求零售加密曝险。

更广泛的银行业也在行动。摩根大通(JPMorgan)正在扩展其 JPM Coin 用于跨境结算并服务于加密基金。花旗集团(Citigroup)计划在 2026 年推出数位资产託管服务,并参与了 G7 稳定币联盟。美国银行(Bank of America)、德意志银行(Deutsche Bank)、瑞银(UBS)和巴克莱(Barclays)均参与了多国稳定币研究小组。

值得关注的新玩家是 Erebor 银行,这家总部位于俄亥俄州哥伦布市的银行由亿万富翁帕尔默・卢基(Palmer Luckey)和乔・朗斯代尔(Joe Lonsdale)创立,两人都是川普的支持者。Erebor 于 10 月获得了美国货币监理署(OCC)的有条件批准。这家专注于科技和加密货币的银行旨在为人工智慧和数位资产等领域的新兴企业提供服务。它的批准标誌着监管大门正在向专门从事加密货币银行业务