在金融决策中,理解APR(年利率)与APY(年收益率)的区别至关重要。这两个看似相近的指标,实际反映了截然不同的资金运作逻辑:APR仅反映单利条件下的资金成本或收益,而APY则揭示了复利带来的指数级增长效应。掌握这种差异,意味着你能更精准地评估借贷产品的真实成本,或是挖掘储蓄投资中隐藏的财富增长潜力。

APR:只计算单利(累加利率),不考虑复利的影响,通常用于显示借贷产品的利率。APY:包含复利,也就是利滚利的效果,通常用于估算储蓄、投资的报酬率。

这两者的差异,决定了你实际获得的利息或需支付的借贷成本。因此,搞懂APR 和APY,不仅能帮助你选择最划算的金融产品,还能让你的投资报酬最大化。

APR 年化利率是什么?计算方式、适用场景

APR(Annual Percentage Rate)是不包含复利的年化利率。

也就是说,它只会根据「原始本金」去计算收益,不会把收益再投入回本金中计算。通常比较适合搭配于有投入金额上限、无法再投入的投资当中。

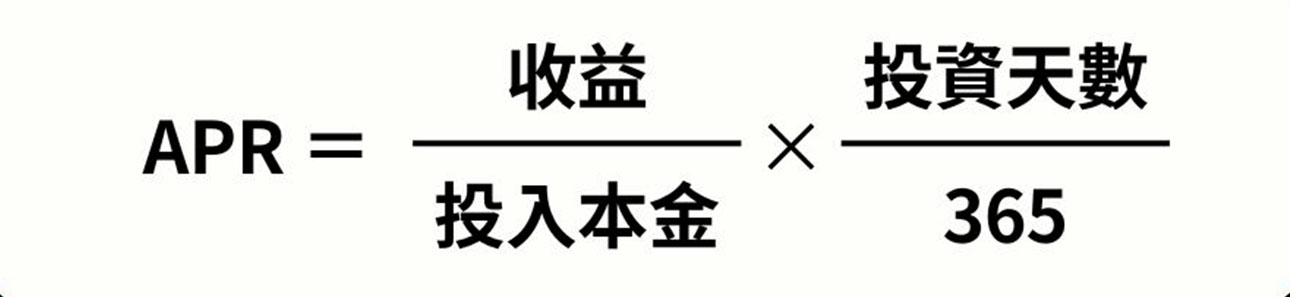

APR 计算公式

例子1:投资$10,000 USDT,60 天后获利1000 美元

APR = ( 1000 / 10000 ) × ( 365 / 60 ) × 100% = 60.83%

例子2:你投资$10,000 USDT,180 天后获利3500 美元,则:

APR = ( 3500 / 10000 ) × ( 365 / 180 ) × 100% = 70.97%

因此透过APR 比较,投入相同时间的状况下,例子2 的报酬率会比较好。

特别注意: APR 并不考虑复利,因此它的计算较为简单,适合短期比较。

APR适用场景:借贷产品的利率

加密货币交易所的借贷与赚币产品虽然多以APR 标示(单利的情况),但通常计息会用复利的方式计算,所以实际的收益(或支出)可能会比APR 显示的还多。

使用APR 主要是方便用户快速了解大约年化的成本、以及推导每小时的利率。

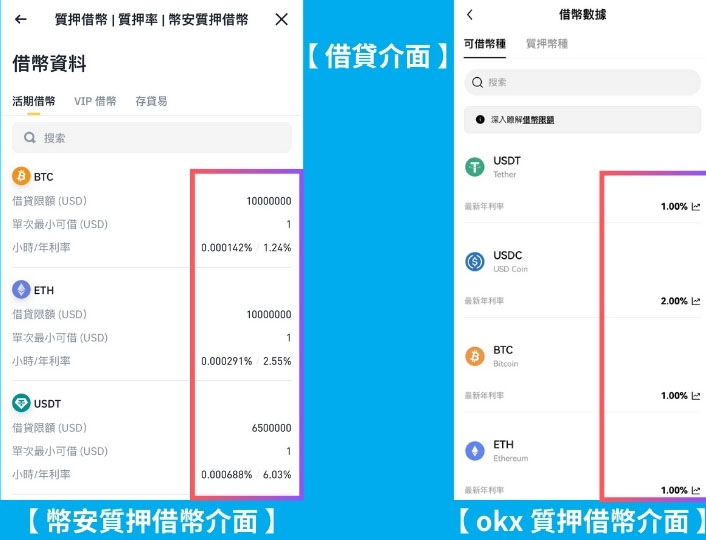

币安和OKX 的借贷产品会标示APR作为计算标准

币安的借贷产品显示不同币种的APR,并提供小时与年化的利率数据;OKX 的借贷产品同样显示APR,让用户了解借款的成本。

要真正发挥APR和APY的工具价值,还需结合具体金融场景动态分析。例如在DeFi协议中,高频复利可能使APY数值呈现爆炸式增长,但需警惕隐含的智能合约风险;而信用卡分期采用APR报价时,实际资金成本往往被低估。建议建立个人财务模型,通过APR/APY转换公式(APY = (1 + APR/n)^n - 1)量化长期影响,特别是在处理抵押借贷或流动性挖矿等复杂操作时,这种计算能力将成为规避隐性成本的核心竞争力。