2025 年 8 月至 9 月,加密财库(Digital Asset Treasuries, DAT)悄然崛起,成为华尔街推动加密资产主流化的重要力量。这一趋势令许多人始料未及,毕竟此前市场普遍认为 ETF 将继续主导该领域。然而,随着 DAT 的迅速扩张,ETF 在加密投资中的地位正被逐步削弱。

Strategy 是最早探索 DAT 模式的公司之一,但当时投资者尚未意识到该模式的潜力。如今,DAT 不仅吸引了大量资金流入,还引发了关于其结构、收益与风险的广泛讨论。本文将深入解析 DAT 的运作机制、市场格局以及面临的争议。

DAT 的定义

加密财库(DAT)是指在资产负债表上直接持有比特币、以太坊、Solana 等加密货币的公司。投资者通过购买这些公司的股票,间接获得对加密资产的敞口。

与受美国证券交易委员会(SEC)监管的现货比特币 / 以太坊 ETF 不同,ETF 被动持有加密资产,并按照 1:1 的比例发行股票;而 DAT 是经营性实体,可运用杠杆、企业战略或融资工具管理其加密持仓。ETF 提供的是合规的投资通道,DAT 则引入了更多企业层面的风险,其盈亏可能超出标的资产本身的波动。

早在「加密财库」一词出现之前,Strategy 已为比特币打造了首个 DAT。在迈克尔・塞勒的领导下,该公司逐渐剥离传统业务,集中资源囤积比特币。截至 2025 年 9 月 15 日,Strategy 以 465 亿美元购入超 63.2 万枚比特币,平均单价 73,527 美元。目前,其持有的比特币数量已超过总供应量的 3%。

Strategy 通过多种融资手段积累比特币持仓:初期发行可转换优先票据,随后推出票面利率 6.125% 的优先担保票据。真正实现突破的是按市价发行股票计划。由于 MSTR 股票交易价格远高于账面价值,塞勒利用此溢价持续增发新股,将资金用于增持比特币,从而提升每股所代表的加密资产数量。本质上,股东的资金成为了 Strategy 加密敞口的杠杆支撑。

这种策略引发诸多质疑,批评者指出 DAT 实质是“将 1 美元的资产卖出 2 美元的价格”,即当 DAT 的股价达到其市值净资产(mNAV)的两倍时,投资者需支付双倍成本获取等值资产。他们认为,这种溢价缺乏合理性且难以长期维持。

但 Strategy 的表现反驳了这一观点。除 2022 年 3 月至 2024 年 1 月熊市期间短暂折价外,MSTR 长期维持显著 mNAV 溢价。更重要的是,塞勒巧妙地利用这一溢价,以远高于账面价值的价格发行新股,持续扩大比特币持仓规模,最终使股东获得了超越单纯持币的回报。

DAT 的市场格局

自 Strategy 首次购入比特币以来,五年间 DAT 数量激增,目前已覆盖以太坊、SOL、HYPE、ADA、ENA、BNB、XRP、TRON、DOGE、SUI、AVAX 等多种加密资产。

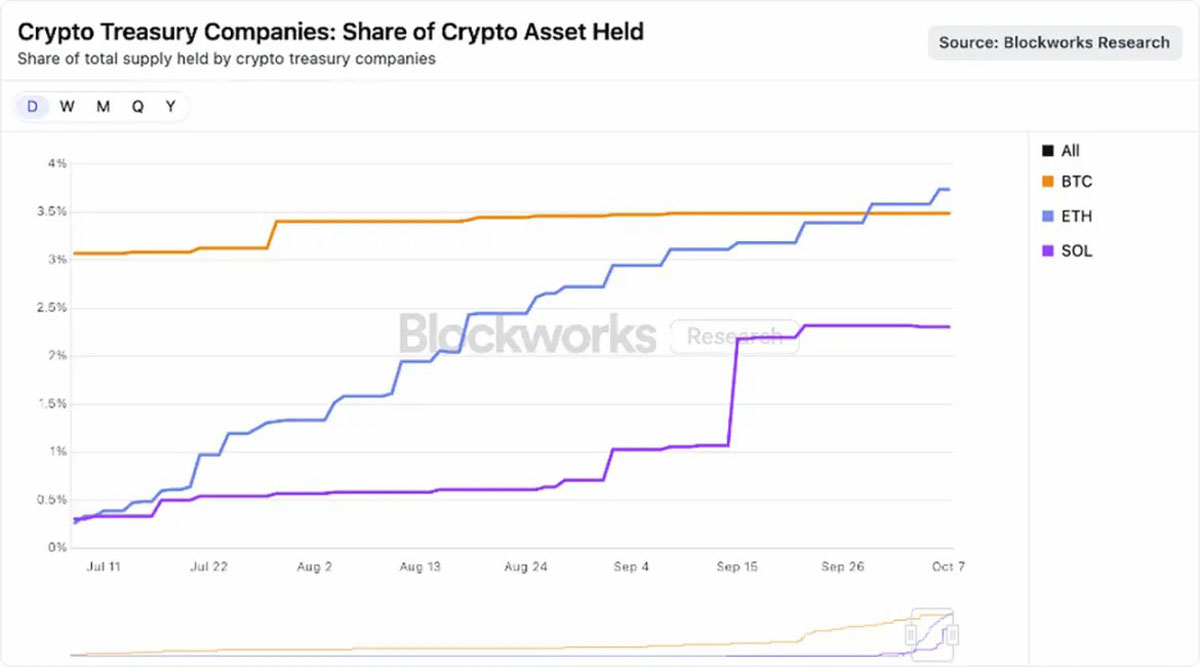

当前市场呈现向大市值资产集中的趋势,多家资金雄厚的 DAT 正竞相囤积 ETH 和 SOL。如下图所示,聚焦 ETH 的 DAT 合计持有以太坊供应量的 3.74%,Solana 相关 DAT 持有 SOL 供应量的 2.31%。

数据来源:Blockworks,截至 2025 年 8 月 25 日

尽管部分 DAT 可能出于短期投机目的设立,但从长远看,具备运营效率和资本优势的 DAT 或将成为比现货 ETF 更具吸引力的加密资产载体。它们可以运用杠杆、融资工具和战略选择权,这些都是 ETF 所不具备的。只要 mNAV 溢价具备可持续性,这些优势将持续显现。

AT 的 mNAV 溢价为何具有合理性?

作为一家专注于加密资产管理的机构,方舟投资(ARK Invest)近期宣布投资领先的以太坊 DATBitmine Immersion。尽管我们对 DAT 的发展保持谨慎态度,但仍能理解其 mNAV 溢价的形成逻辑,主要体现在以下几个方面:

收入 / 质押收益

智能合约 L1 区块链(尤其是以太坊)提供原生质押收益,奖励参与网络安全维护的节点。这种收益相当于一种「无风险利率」,由协议内生产生,不涉及交易对手风险。

相比之下,美国的现货 ETF 不允许对标的资产进行质押。即便监管放宽限制,由于以太坊网络设计的流动性约束,ETF 也只能质押少部分 ETH。此外,质押与解除质押流程最长可能需要两周,这使得大规模质押操作受限。尽管 ETF 可借助流动性质押协议规避这一问题,但合规性、流动性及中心化风险仍可能阻碍其广泛实施。

DAT 则更具灵活性。这类企业通常由小型团队运营,却能创造可观收益。例如 Bitmine Immersion,若其市值达 100 亿美元并全部完成质押,每年可产生约 3 亿美元自由现金流。这些资金可用于并购、代币回购、链上机会或分红。

囤积速度

资产囤积速度与每股加密资产增长率,是 DAT 形成账面价值溢价的关键因素。DAT 每股加密资产的增长速度可能远超标的资产本身的价格涨幅,从而加速营收增长。

以 Bitmine 为例,7 月 13 日,该公司在约 5600 万股完全稀释股份的基础上,持有 163,142 枚 ETH;按 ETH 单价 2914 美元计算,每股对应 0.0029 枚 ETH,价值 8.45 美元。仅一个月后,据估算,Bitmine 的 ETH 持仓增至 115 万枚,完全稀释股份增至 1.73 亿股;按 ETH 单价 4700 美元计算,每股对应 0.0066 枚 ETH,价值 32.43 美元。

一个月内,ETH 价格上涨约 60%,而 Bitmine 的每股 ETH 持有量增长了 130%。这意味着,Bitmine 通过 「按市价发行股票 + 增资收购」 的方式创造了超额价值。

当然,这种动态依赖于 mNAV 溢价的存在。如果溢价收窄或转为折价,DAT 可能不得不转向其他资本市场工具,如出售代币回购股票。

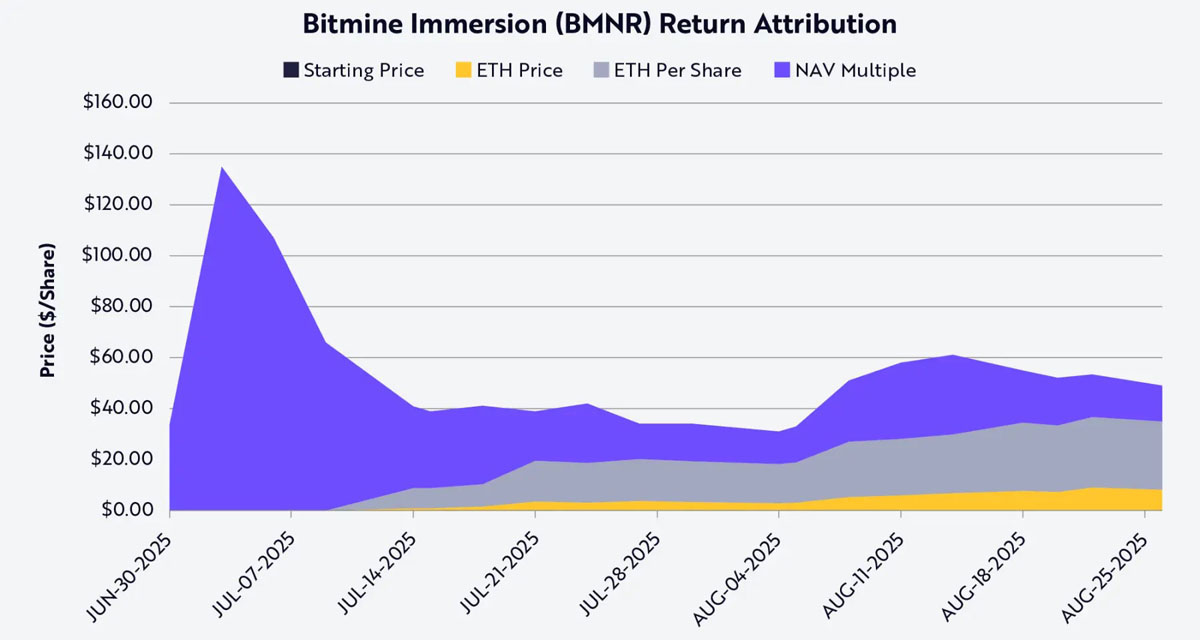

通过沙普利值分解法,可将 Bitmine(股票代码 BMNR)的股价表现归因于三个变量:ETH 价格、每股 ETH 持有量增长、mNAV 溢价或折价变动(见下图)。截至 8 月 25 日,每股 ETH 持有量是推动 BMNR 股价及股东回报的最大因素。

数据来源:方舟投资,截至 2025 年 8 月 25 日;注:基于沙普利平均价值,仅使用公开数据

流动性与低成本资金

流动性是 DAT 溢价的核心原因之一。按市价发行股票(ATM)和可转换债券的有效执行依赖于股票具备足够的流动性。ATM 发行要求 DAT 具备稳定的日成交量,以便持续发行股票而不压低股价;可转换债券的价值也取决于股票的流动性,便于投资者高效对冲或退出。

规模同样重要。大型 DAT 通常更容易进入债券市场,因为银团贷款和机构可转换债券往往面向市值超 10-20 亿美元的企业开放。低于这一门槛的 DAT,融资渠道受限,成本上升。Strategy 能够多次发行数十亿美元级别的可转换债券,正是因为其股票具备高流动性且市值庞大。

优先股发行亦如此。结构性股权交易不仅需要强大的资产负债表支撑,还需二级市场的流动性吸引机构投资者。缺乏流动性的 DAT 很难获得此类融资渠道。

简言之,流动性降低了融资成本。缺乏流动性的 DAT 需要通过更高折价、更高票面利率或更严苛契约条款来弥补风险。相反,具备流动性的 DAT 可以以更低的成本募集资金,进一步强化其溢价能力。

战略选择权

许多投资者将加密资产(尤其是 L1 代币)与股票、大宗商品或货币类比,但实际上它们之间的差异远大于相似之处。DAT 显著放大了这一区别,并揭示了 ETF 作为 L1 资产载体的局限性。

大型 DAT 可在困境中折价收购代币(例如 FTX 破产清算),或收购其他低于 mNAV 交易的 DAT。例如,市值 100 亿美元的 Bitmine Immersion,只需发行 2%-3% 的股票,即可以折价收购价值 2 亿美元的以太坊 DAT,实现增值并购。

除了并购,Solana 和以太坊等生态还提供了其他机会。这些网络承载着数千亿美元的流动性和应用,DAT 可通过 「链上安全维护」 或 「提供流动性」 获取收益。事实上,协议方可能会提供激励措施,吸引资金雄厚的参与者加入其生态。

另一套利机会存在于 「传统市场与链上利率差」,有时这一差值可达 500 个基点(5%)。在低利率环境下,DAT 可在传统金融市场借入美元,再将其部署于链上借贷池,获取更高的收益率。例如,sUSDS、sUSDe、SyrupUSDC 等稳定币池的年化收益率约为 7%,较美国国债高出约 300 个基点(3%),为 DAT 提供了额外收入来源。

风险管控

尽管 DAT 为投资者提供了接触加密资产的新路径,但也带来了不容忽视的风险。

第一,是对市场溢价的依赖。

DAT 模式(特别是每股加密资产增长)依赖于股票交易价格高于 mNAV。一旦溢价收窄,DAT 通过发行股票实现增值的能力将减弱甚至消失,被迫放缓收购节奏,或出售代币回购股票。

第二,流动性是一把双刃剑。

流动性虽有助于 DAT 获得低成本资金,但在市场下行时也可能引发流动性危机。在持续熊市中,DAT 可能陷入负反馈循环:股价暴跌、融资成本上升、潜在赎回压力迫使代币抛售。

第三,监管不确定性日益凸显。

与 ETF 不同,DAT 处于监管灰色地带,其会计处理、信息披露等方面可能面临审查。监管干预可能影响其资本市场融资渠道,或限制其战略选择权。

第四,治理和运营风险可能被低估。

许多 DAT 由小型团队管理数十亿美元规模的资产库,内控薄弱、风险管理不善或激励机制错位,都可能快速侵蚀价值。最坏情况下,部分 DAT 可能沦为 「伪装的激进链上对冲基金」 追逐收益、加杠杆、资本配置透明度不足,导致隐藏风险甚至破产。

总结

DAT 的兴起为加密资产投资开辟了新路径。从 Strategy 的早期尝试,到如今涵盖多个主流 L1 协议的 DAT 生态,其影响力正在不断扩大。尽管批评者将其模式贬为「将 1 美元资产卖 2 美元」,但实际运行中,DAT 展现出独特的结构优势。

DAT 的企业架构使其能够以高于标的资产上涨的速度,提升每股 ETH 或 SOL 的价值;凭借流动性与规模优势,在整个资本结构中获取低成本资金;并通过并购、代币购买和链上投资等方式拓展盈利渠道。

相比被动持有加密资产的 ETF,DAT 是一个动态的资本市场载体,具备放大敞口、获取协议收益、优化资本配置的潜力。对于部分资产而言,DAT 不仅比 ETF 更具可持续性,而且效率更高。它们并非短暂的套利工具,而是连接传统金融市场与加密资产新世界的长期机构。

以上就是小编为大家带来的 DAT 全面解析的全部内容,更多精彩资讯请持续关注本站。