本文整理网路女王 Mary Meeker 旗下 Bond 资本的年度 AI 趋势报告,深度描绘了 AI 技术正以惊人速度重塑世界的全景图。

(前情提要:网路女王 Mary Meeker 340 页 AI 深度报告(上):人工智慧如何以前所未有速度俘获用户)

(背景补充:Podcast精华:AI和机器人覆盖了加密货币热潮,下个时代微创业最夯 )

本文目录

- AI用户 + 使用量 + 资本支出增长 = 前所未有

- 消费者/用户AI採用的空前盛况:

- 科技巨头将 AI 置于战略顶级优先级:

- 教育、政府及研究领域对AI的积极整合:

- 资本支出(CapEx)的空前增长,为 AI 未来奠基:

有着「网路女王」(Queen of the Internet) 美誉的 Mary Meeker,其创办的 Bond 资本公司历年都会发布网路趋势报告而闻名全球。近日 BOND 在最新的《Trends – Artificial Intelligence》报告中,以 340 页内容深度描绘了 AI 技术正以惊人速度重塑世界的全景图。

该报告内容繁多,本文为三篇重点整理文章中的第二篇,第一篇请点击这。

AI用户 + 使用量 + 资本支出增长 = 前所未有

消费者/用户AI採用的空前盛况:

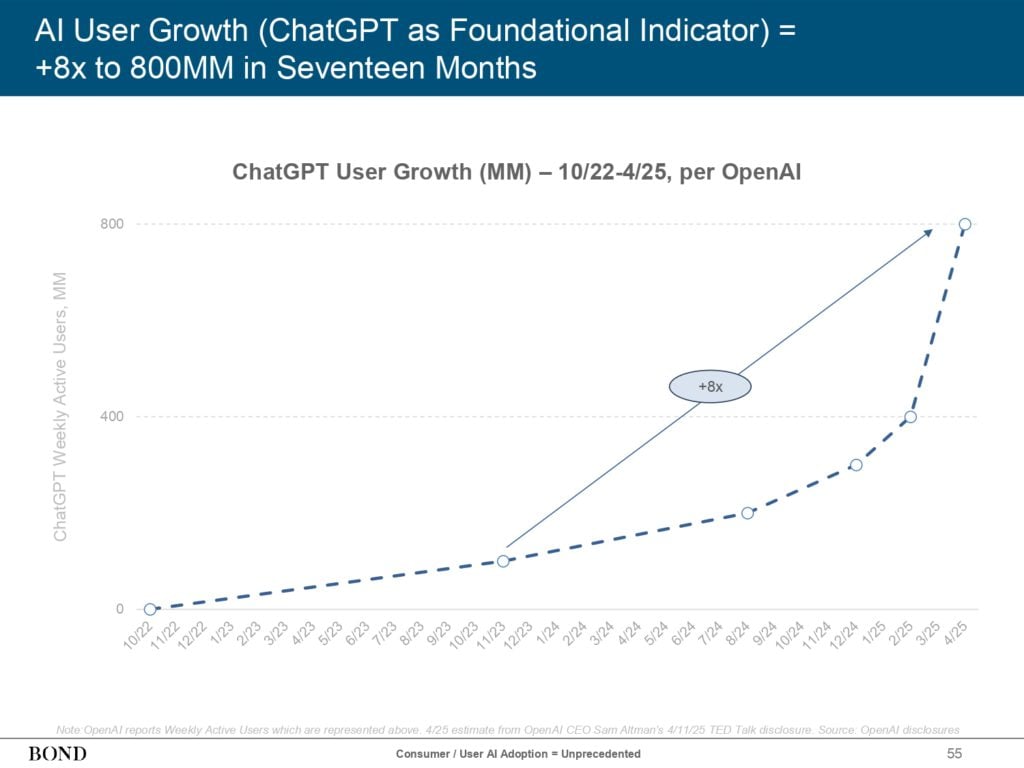

现象级的用户增长: 以ChatGPT作为行业风向标,其用户增长速度堪称现象级。在短短 17 个月内,其周活跃用户数便增长了 8 倍,达到了惊人的 8 亿。

这一数字不仅证明了AI技术的吸引力,也反映了其快速渗透大众市场的能力。

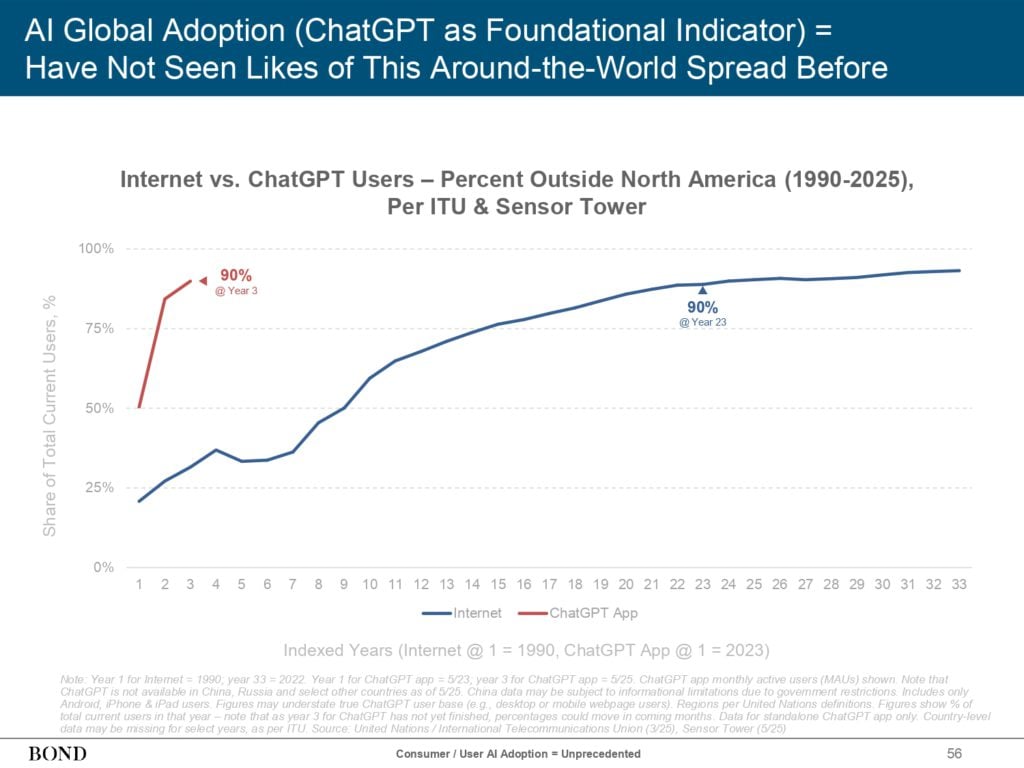

全球同步的扩散: 与以往技术通常从发源地逐步向全球扩散的模式不同,本轮 AI 浪潮呈现出全球同步爆发的特徵。以北美以外用户占比衡量,网际网路用了 23 年才达到 90% 的渗透率,而 ChatGPT 仅用了 3 年时间就达到了相似的水平,这凸显了 AI 技术的全球化属性和快速传播能力。

超越网路时代的产品: 若将 ChatGPT 与网路时代的明星产品进行比较,其用户获取速度更是惊人。达到 1 亿用户的里程碑,ChatGPT 仅用了 0.2 年,远远快于 TikTok、Instagram、Facebook 等曾经的增长奇蹟。

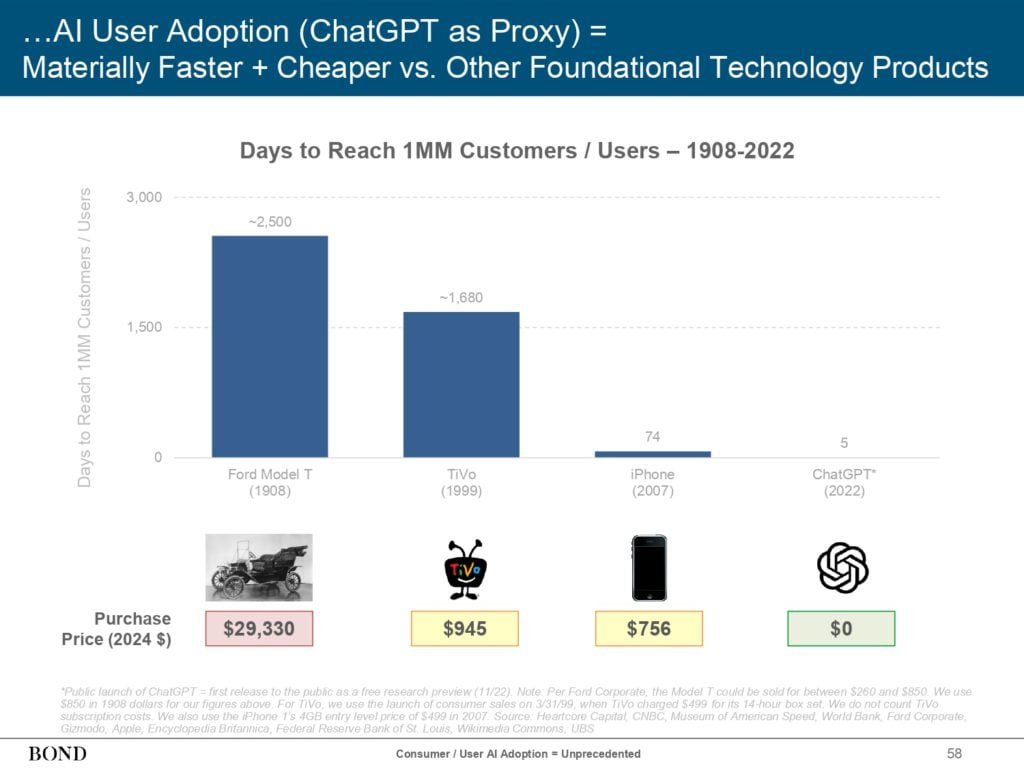

颠覆性的获取成本: 与福特 T 型车、TiVo、iPhone 等历史上的基础性技术产品相比,ChatGPT 不仅在达到百万用户/客户的速度上遥遥领先,更重要的是,其初期获取用户的成本几乎为零。这种“免费增值”或低门槛的策略,极大地加速了 AI 技术的普及。

家庭渗透率的加速: 在美国,新技术产品达到 50% 家庭渗透率的时间呈现逐代减半的趋势。AI 技术有望延续甚至加速这一模式,报告预计其仅需 3 年左右即可达到这一里程碑,这将对社会生活的方方面面产生深远影响。

NVIDIA生态的繁荣: 作为 AI 算力的核心提供者,NVIDIA 的生态系统在过去四年中经历了爆炸式增长。其生态内的开发者数量、AI 新创公司数量以及使用 GPU 的应用程序数量均实现了超过 100% 的增长。这表明围绕 AI 硬体的软体和应用生态正在快速成熟。

科技巨头将 AI 置于战略顶级优先级:

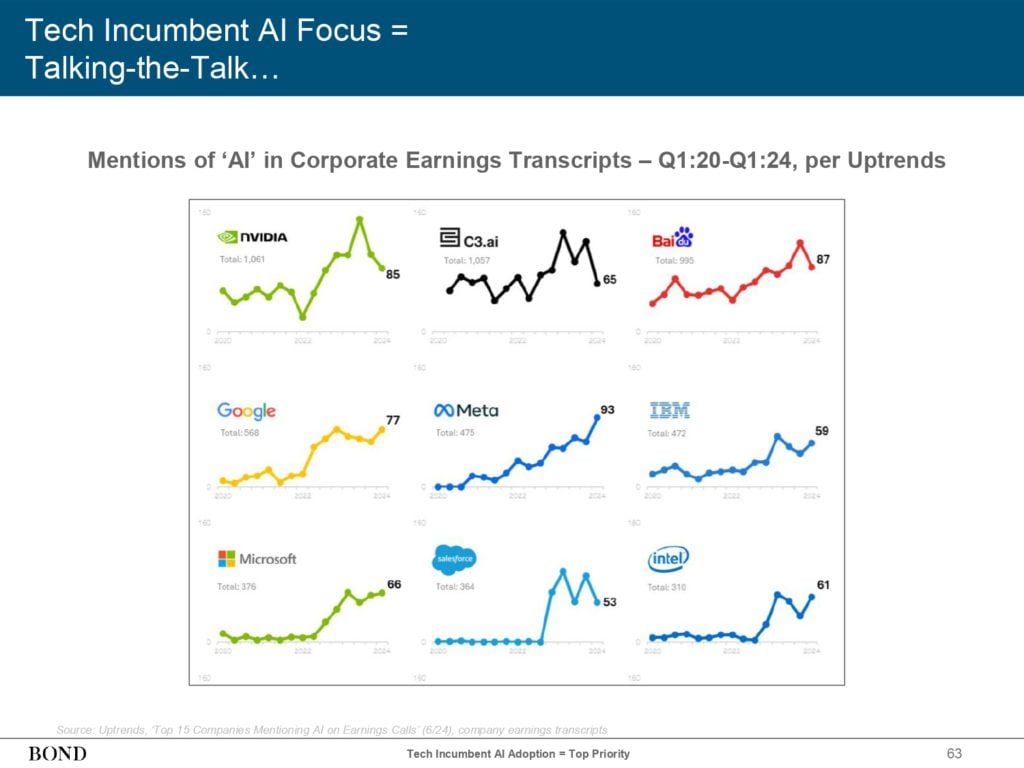

财报电话会议的焦点: 从 NVIDIA、C3.ai、百度到谷歌、Meta、IBM、微软、Salesforce 和英特尔,几乎所有头部科技公司都在其财报电话会议中将“AI”作为核心议题,其提及频率显着上升。这反映了资本市场和企业管理层对AI战略地位的高度认可。

高管们的共同愿景: 各大科技巨头的领导者,如亚马逊的 Andy Jassy、谷歌的 Sundar Pichai 等,纷纷公开表达了对 AI 颠覆性潜力的坚定信念,并将其视为公司未来发展的核心战略。他们的言论不仅描绘了 AI 技术的广阔前景,也揭示了行业领导者在 AI 领域的雄心和布局。

标普 500 公司的关注度: 在更广泛的企业界,AI 的影响力也在迅速扩大。标普500公司在其季度财报电话会议中提及“AI”的比例,已从 2015 年时的微不足道,攀升至 2024 年第四季度的 50%。表明 AI 已从一个小众的技术概念,转变为影响主流企业决策的重要因素。

全球企业的战略重心转移: 对于全球企业而言,未来两年内利用生成式 AI 进行改进的目标,更多地集中在能够直接带来收入增长的领域,如提升产品/产出效率、优化客户服务、提高销售效率等,而非仅仅是削减成本。这反映了企业对AI价值创造能力的期待。

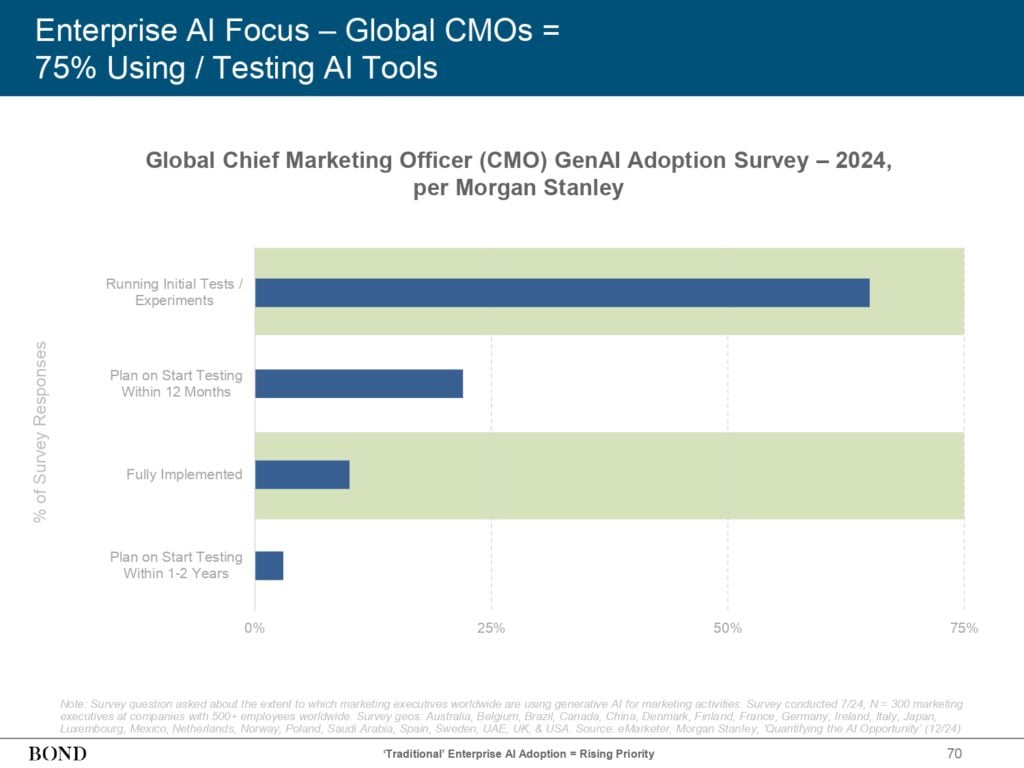

CMO 群体的积极探索: 在行销领域,AI 的应用也蔚然成风。高达 75% 的全球首席行销长(CMO)表示正在积极使用或测试 AI 工具,以期提升营销效果和消费者洞察能力。

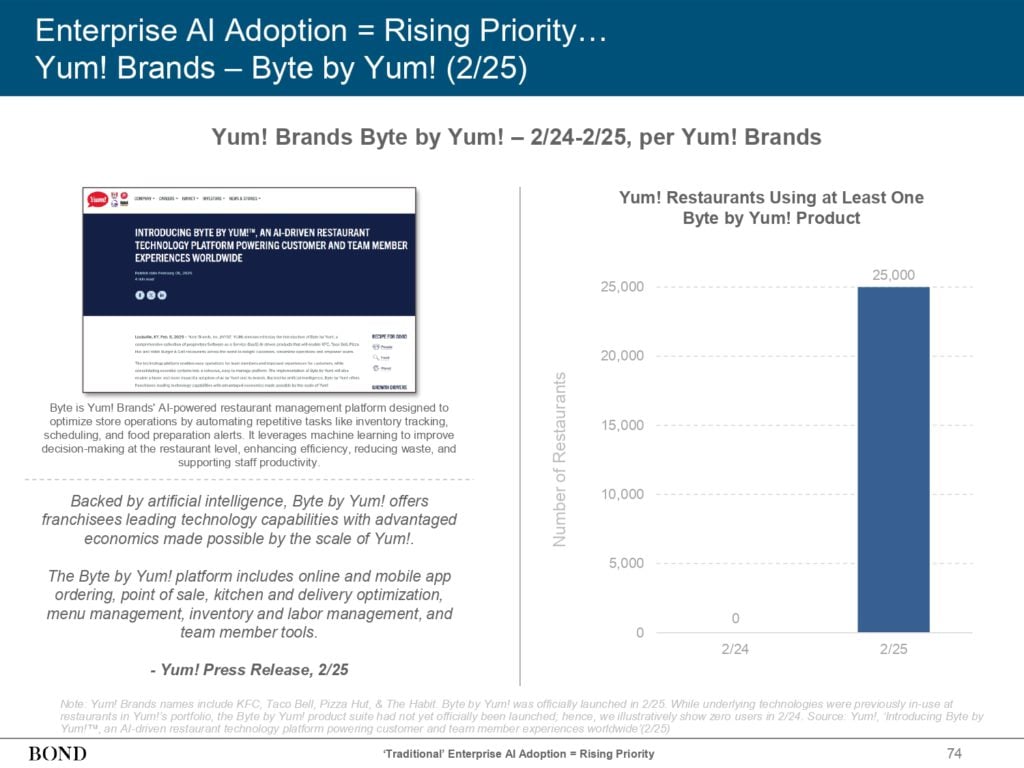

金融、医疗等行业的实践案例: 美国银行的 Erica 虚拟助手、摩根大通的端到端 AI 现代化、凯撒医疗集团的多模式 AI 抄写员,以及 Yum! Brands(百胜餐饮集团)的 AI 驱动餐厅管理平台等案例,都生动地展示了 AI 在金融、医疗、餐饮等传统行业中的实际应用和价值创造。

教育、政府及研究领域对AI的积极整合:

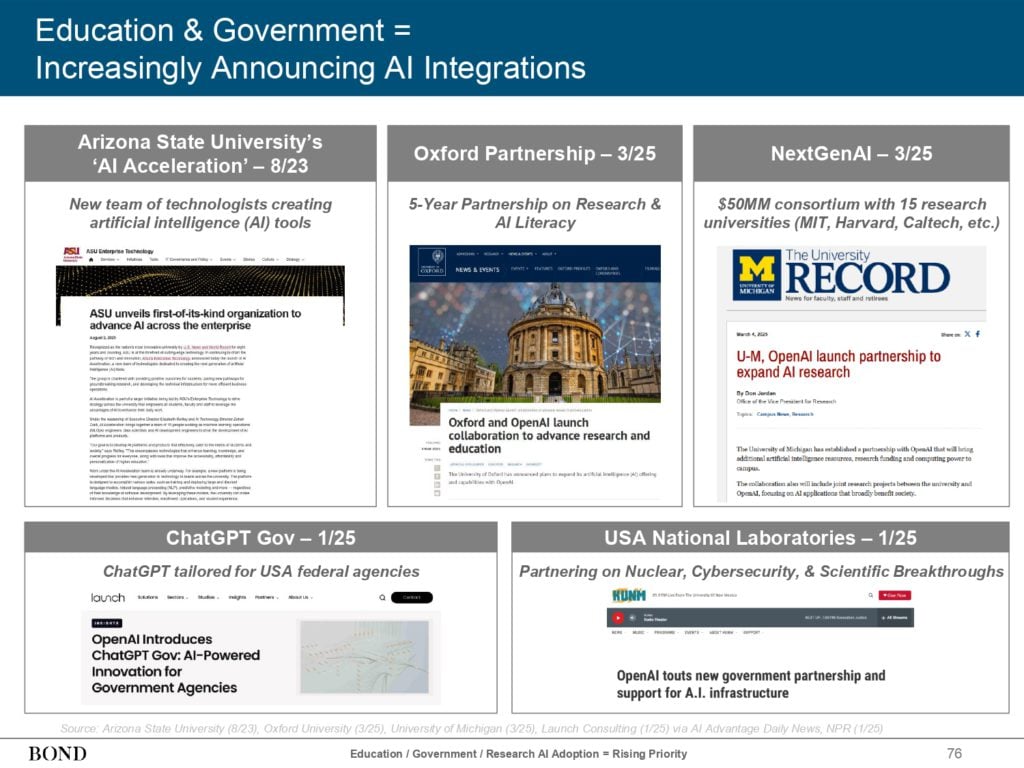

跨领域的 AI 合作与应用: 从亚利桑那州立大学的 AI 加速计划,到牛津大学与 OpenAI 的深度合作,再到由 MIT、哈佛等顶尖学府组成的 NextGenAI 联盟,以及专为美国联邦机构量身定制的 ChatGPT Gov,无不显示出 AI技术正在加速融入教育、政府和科研等关键领域。

美国国家实验室也开始利用 AI 推动在核能、网路安全等前沿科学领域的突破。

主权 AI 政策的兴起: 随着 AI 技术的战略意义日益凸显,各国政府也越来越重视并开始制定和採纳主权AI政策,旨在掌握AI发展的主动权。NVIDIA 的 Sovereign AI 合作伙伴计划已在全球範围内展开。

AI 在医疗领域的加速审批与应用: 美国食品药品监督管理局(FDA)批准的AI医疗设备数量正在快速增长,这反映了AI技术在提升医疗诊断和治疗水平方面的巨大潜力。同时,FDA也宣布了雄心勃勃的计划,旨在 2025 年 6 月前在其所有中心内部推广 AI 的使用。

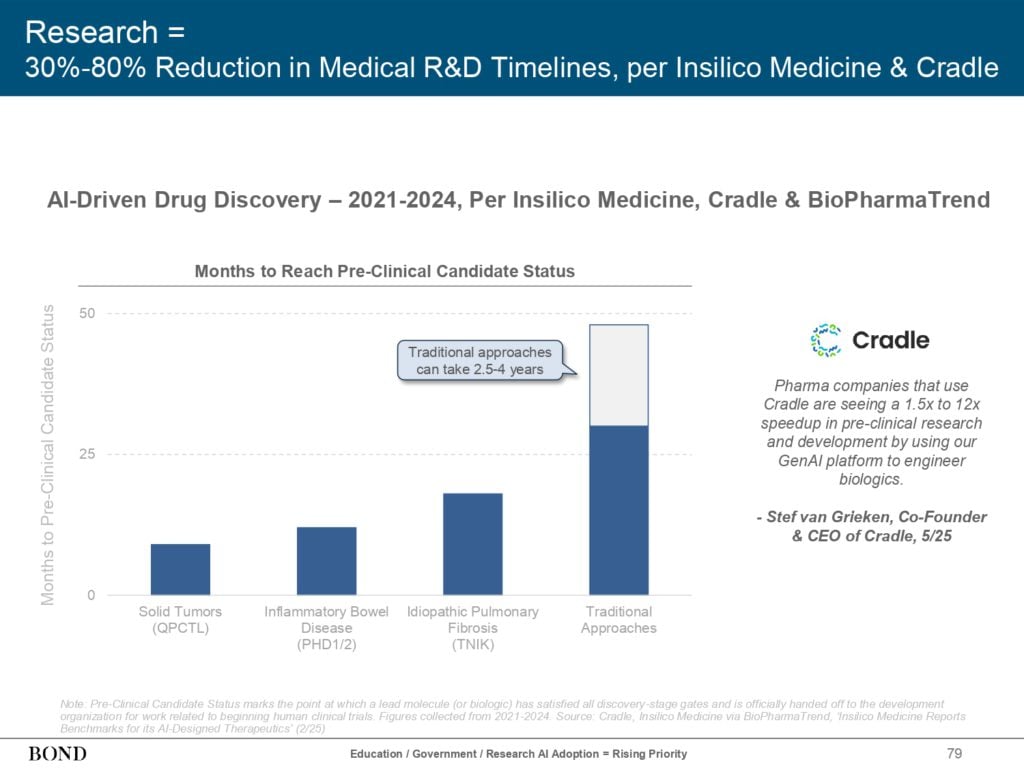

AI 赋能药物研发提速: Insilico Medicine 和 Cradle 等公司正引领 AI 在药物研发领域的应用,成功将传统的医疗研发时间线缩短了 30% 至 80%。Cradle 的 GenAI 平台更是将临床前研究的速度提高了惊人的 1.5 至 12 倍,极大地加速了新药的发现进程。

AI使用量的空前增长——深度与广度的拓展:

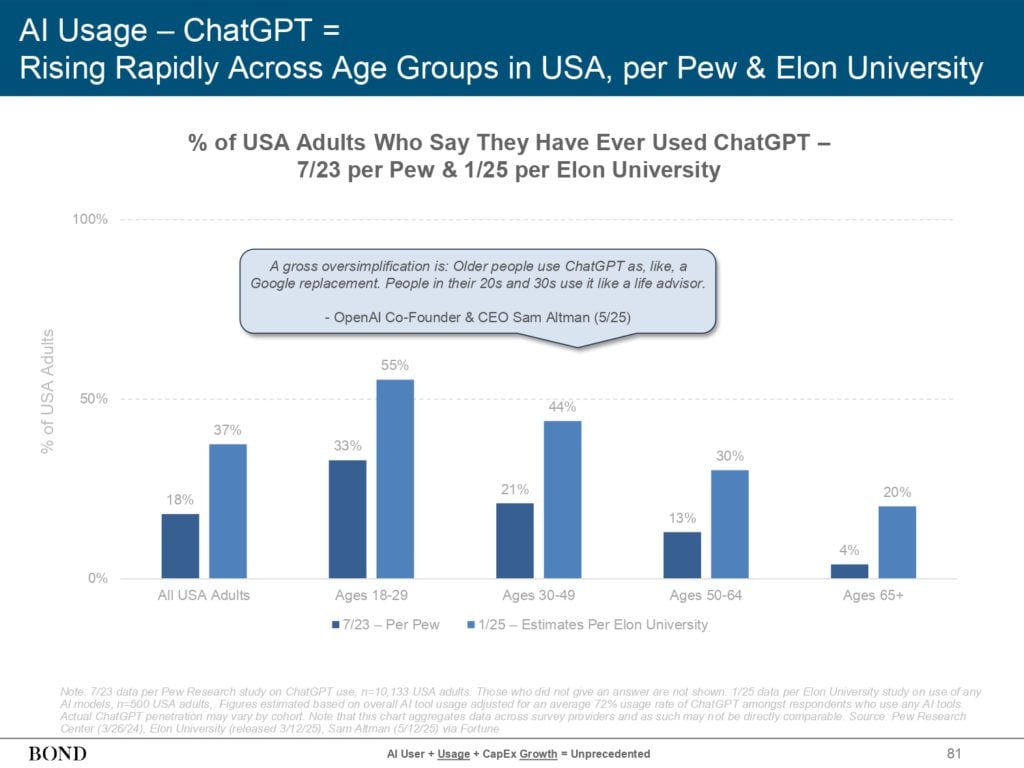

跨越年龄鸿沟的 AI 普及: 在美国,各个年龄段的成年人对 ChatGPT 等 AI 工具的使用都在迅速增加。值得注意的是,18-29 岁的年轻群体使用比例最高,OpenAI 创办人 Sam Altman 甚至观察到,“年轻人将它(ChatGPT)视为生活顾问”,这揭示了 AI 在不同代际人群中扮演着日益重要的角色。

移动端应用参与度的飙升: 美国活跃用户在 ChatGPT 移动应用程序上花费的每日时长,在短短 21 个月内增长了惊人的 202%. 与此同时,用户的会话时长和每用户每日会话次数也呈现出显着的增长趋势。

高用户留存率彰显 AI 粘性: ChatGPT的桌面用户留存率在 27 个月内从约 50% 攀升至 80%,远高于同期谷歌搜索的留存率。这充分证明了 AI 工具的用户粘性和不可替代性。

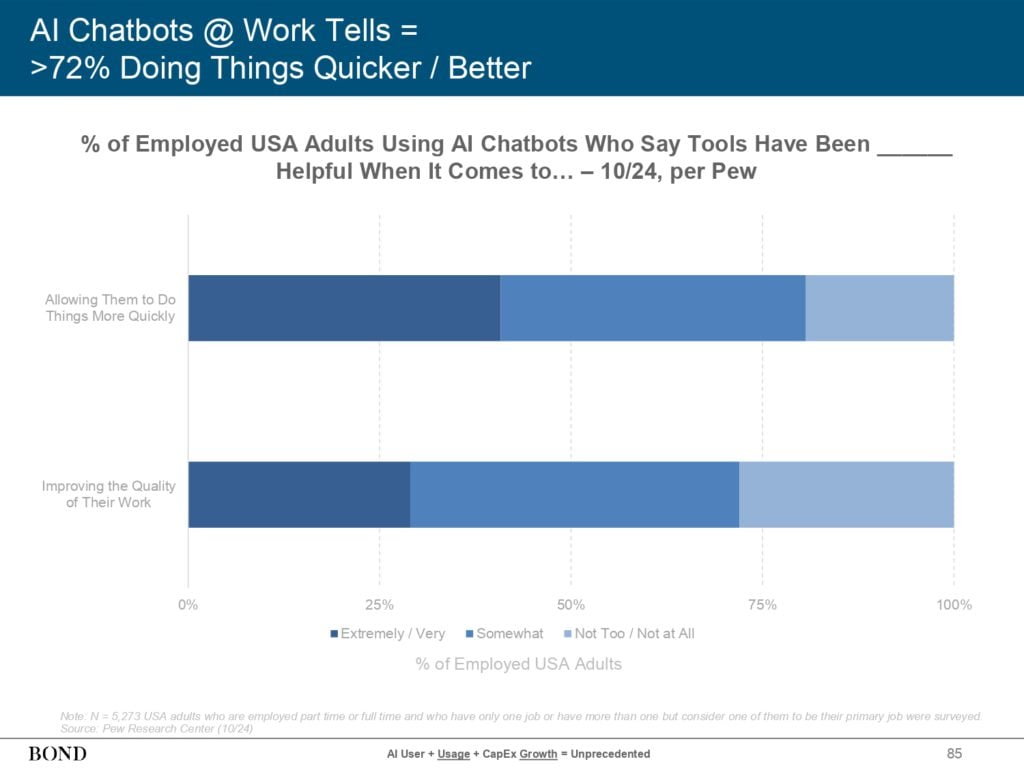

AI 助力工作效率提升: 超过 72% 使用 AI 聊天机器人的美国受僱成年人表示,这些工具显着帮助他们更快、更好地完成工作任务。

AI 在教育领域的广泛应用: OpenAI 针对美国 18-24 岁学生的调查显示,ChatGPT 已成为他们学习和研究的重要辅助工具,主要应用于撰写论文、进行脑力激荡、开展学术研究等。

“深度研究”能力的涌现: 谷歌 Gemini、OpenAI ChatGPT 和 xAI Grok 等头部 AI 公司纷纷推出具备“深度研究”能力的产品功能,旨在自动化和增强专业领域的知识获取和分析工作。

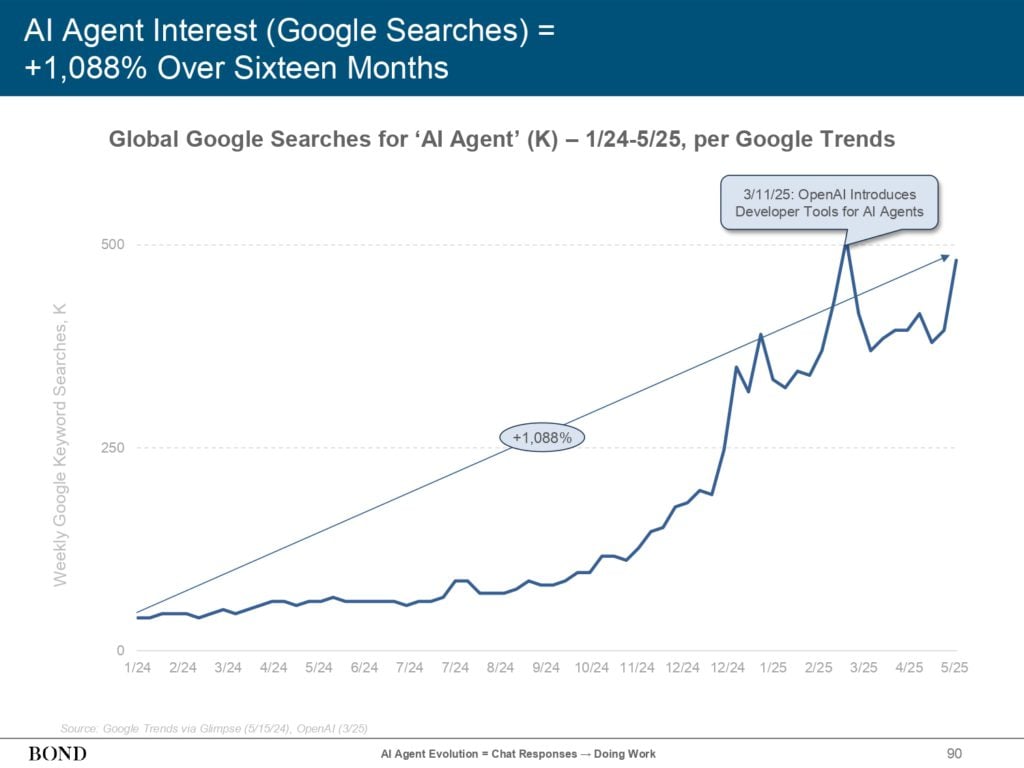

AI 代理的进化——从响应到执行: AI 技术正经历着从简单的聊天响应向更複杂的任务执行的转变,逐渐演化为一种新型的服务提供者。

AI 代理程序能够代表用户进行推理、採取行动并完成多步骤的複杂任务,例如预订会议、提交报告等。市场对“AI代理”的关注度也随之飙升,相关的谷歌搜索量在 16 个月内增长了超过 1000%。与此同时,Salesforce、Anthropic、OpenAI 和亚马逊等行业领导者也在加速推出各自的 AI 代理产品。

通用人工智能 (AGI)——AI 的下一个前沿: BOND 报告进一步探讨了通用人工智能 (AGI) 的巨大潜力,并指出专家们对于 AGI 实现时间表的预期已显着提前。AGI 不再被视为一个遥不可及的假设性终点,而是一个日益清晰的可达成的技术门槛。

一旦实现,AGI 将彻底重新定义软体和硬体的能力边界。

资本支出(CapEx)的空前增长,为 AI 未来奠基:

科技公司资本支出的历史演变: 过去二十年,科技公司的资本支出随着数据存储、分发和计算需求的增长而呈现波动上升的趋势。早期投资主要集中在构建互联网基础设施,而现阶段的重心则转向为数据密集型的人工智能工作负载增强算力,这包括对专用晶片(如GPU、TPU)、液冷技术以及前沿数据中心设计的大规模投入。

大型科技公司的巨额投入: 以美国“六大”科技公司为例,其资本支出在过去十年中以年均 21% 的速度增长,这与全球数据生成量(年均增长28%)的迅猛增长趋势基本一致。

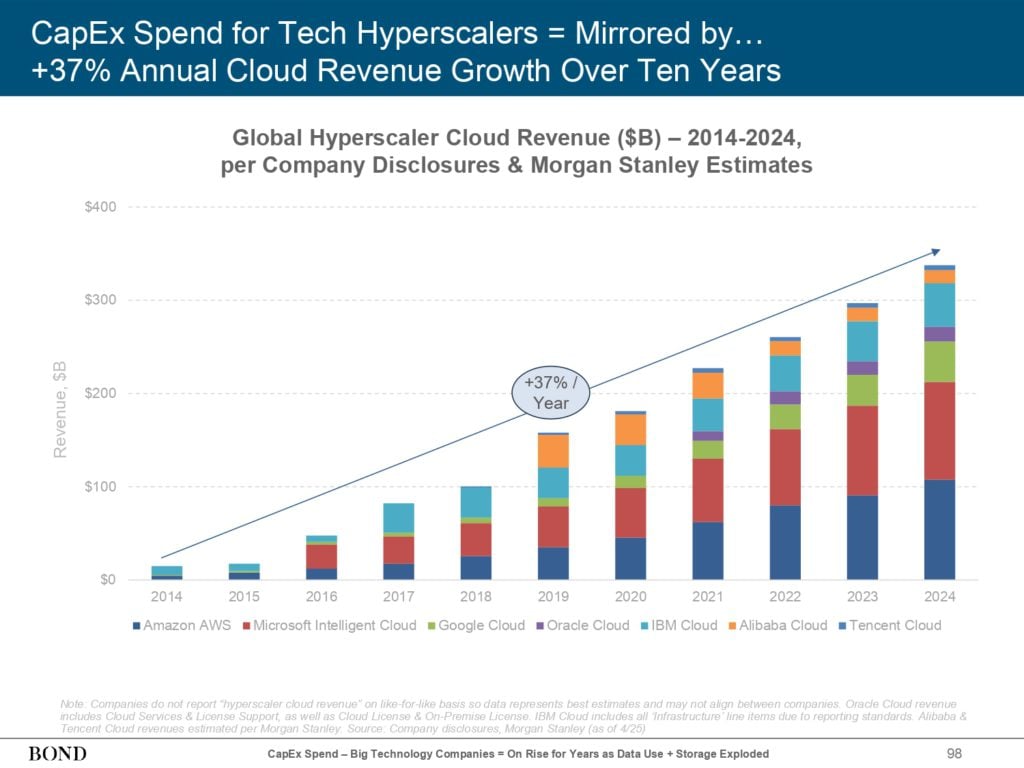

这些巨大的投入也直接反映在云服务收入的强劲增长上,全球超大规模云服务提供商的收入在过去十年中实现了高达 37% 的年均複合增长率。

AI 崛起对资本支出的深远影响: AI 模型的训练数据集规模正以年均 250% 的惊人速度扩张。为了满足日益增长的 AI 算力需求,“六大”科技公司的资本支出同比增长了 63%,且增速仍在加快。

值得注意的是,其资本支出占总收入的比例已从十年前的 8% 上升到 15%。以行业领先者亚马逊 AWS 为例,其资本支出占收入的比例在 2024 年达到了惊人的 49%,远高于 2018 年的 4% 和 2013 年的 27%,这充分显示了 AI/ML 基础设施建设的巨大资金需求。

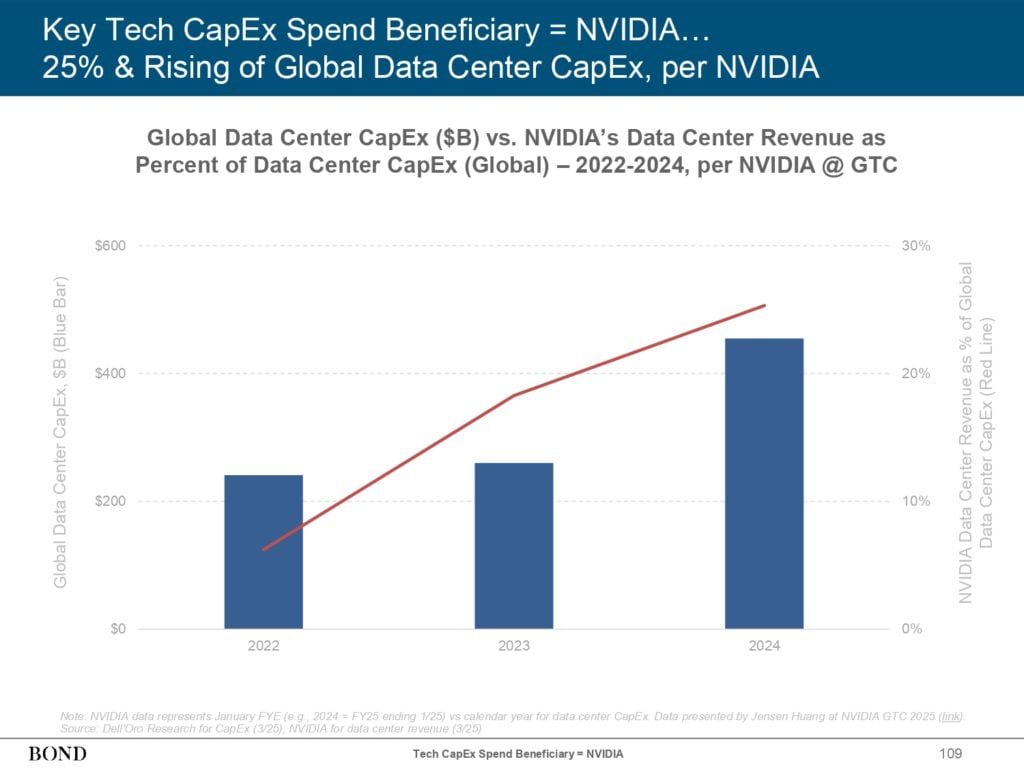

GPU 性能提升的核心推动作用: NVIDIA GPU 性能在过去八年内提升了 225 倍,其已安装的 GPU 计算能力在短短约六年内增长了超过 100 倍。这使得 NVIDIA 成为本轮科技公司资本支出的主要受益者,其数据中心业务收入已占全球数据中心资本支出的 25%,且这一比例仍在持续上升。

研发投入的同步增长: 与资本支出同步增长的是研发投入。“六大”美国科技公司的研发支出占收入的比例已从十年前的 9% 上升到 13%。幸运的是,这些行业巨头拥有充足的现金储备(其自由现金流和资产负债表上的现金均实现了大幅增长)来支持在 AI 和相关资本支出方面的持续投入。

计算支出成为资本支出的主要驱动力: AI 模型的训练成本居高不下且仍在快速上升,儘管推理成本正在下降。这种“一高一低”的成本动态,给云服务提供商、晶片製造商以及企业 IT 部门的预算带来了持续的压力。

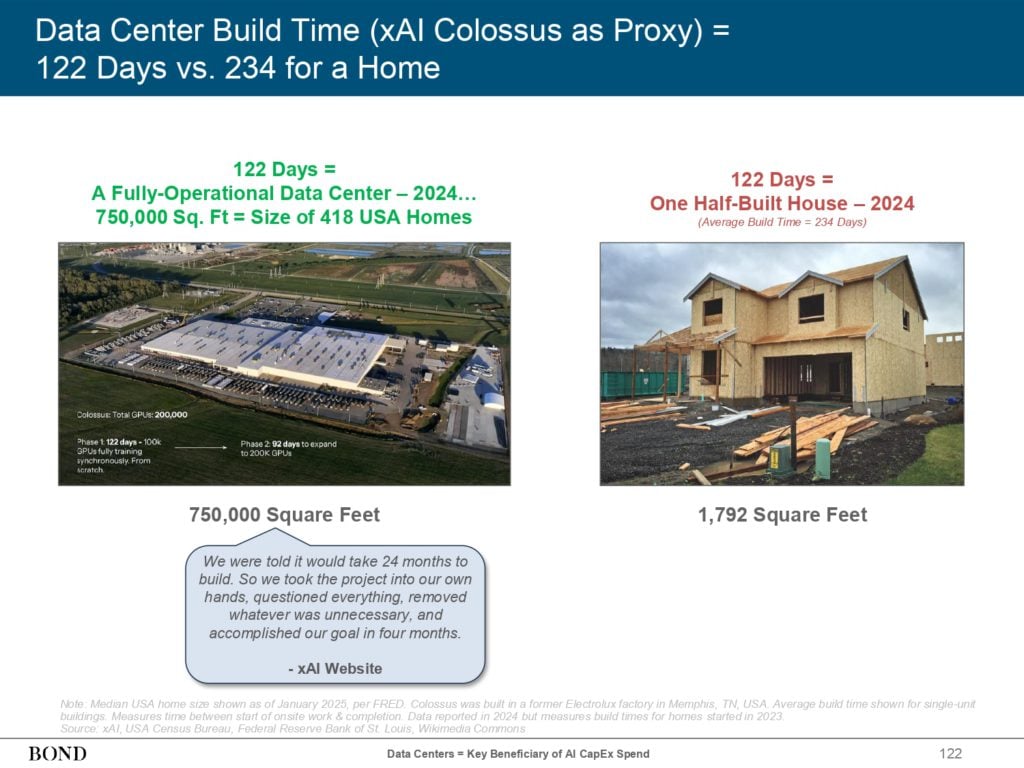

数据中心 — AI浪潮的关键基础设施与受益者: AI 驱动的巨大需求推动数据中心相关支出达到了历史高位。数据中心的建设速度正在加快,例如美国数据中心的年度私人建设投资价值在过去两年内实现了年均 49% 的增长。

新建数据中心的容量远远超过了现有设施的填充容量。一个引人注目的案例是 xAI 的 Colossus 数据中心,它在短短 122 天内就拔地而起,其计算能力在七个月内从零迅速增长到拥有 20 万个 GPU。

数据中心的巨大电力消耗: 数据中心是名副其实的“电力消耗大户”。国际能源署(IEA)的报告明确指出,“没有能源就没有AI”。

数据中心的电力消耗自 2017 年以来以年均 12% 的速度增长,远远超过了全球总电力消耗的增速。其中,美国占据了全球数据中心电力消耗的 45%。从全球範围来看,数据中心的电力消耗在过去 19 年内增长了整整 3 倍,而美国在区域电力消耗中则处于领先地位。

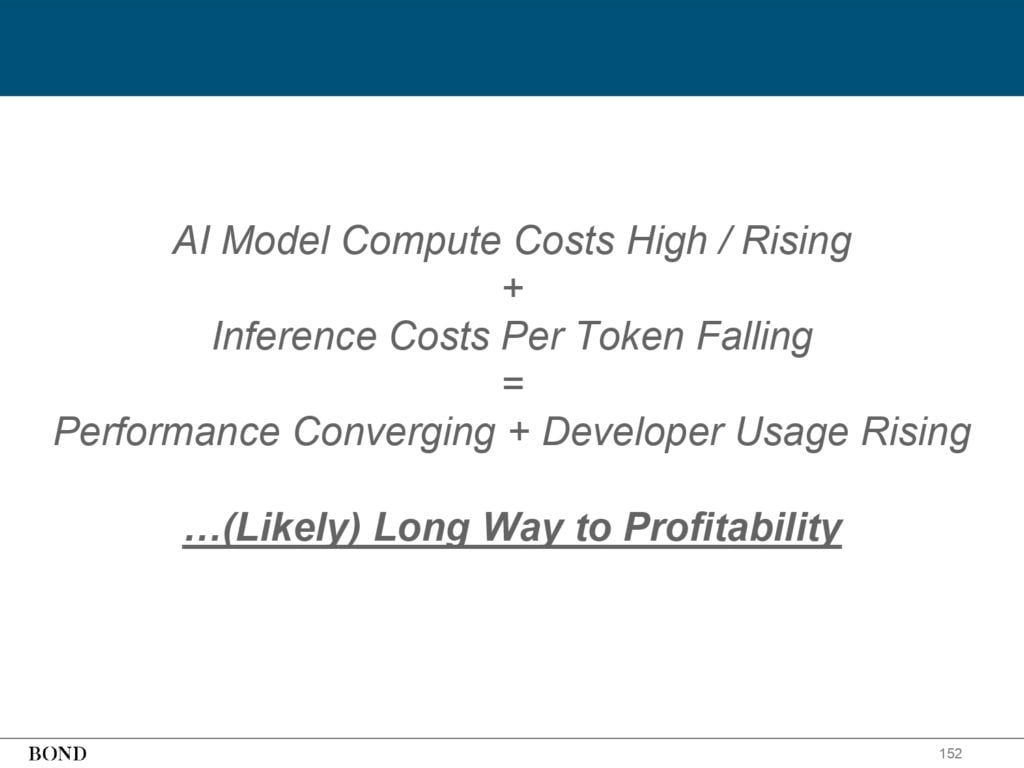

AI 模型训练成本上升 + 推理成本下降 = 性能趋同 + 开发者使用量上升

报告的第 129-152 页,深入探讨了 AI 模型经济学中一个核心且耐人寻味的矛盾现象:训练成本的持续高企与推理成本的快速下降并存。

成本动态的微妙平衡:

训练当前最先进的大型语言模型(LLM)已经成为人类历史上最昂贵、资本最密集的投入之一,其成本动辄数十亿美元。然而,具有讽刺意味的是,这场旨在构建最强大通用模型的竞赛,可能正在加速行业的商品化进程,并导致回报递减。与此同时,应用和使用这些模型(即“推理”过程)的成本却在迅速下降。

高昂的 AI 模型训练成本: 前沿AI模型的估计训练成本在过去八年内增长了约 2400 倍。这一数字凸显了进入 AI 模型研发领域的高门槛。

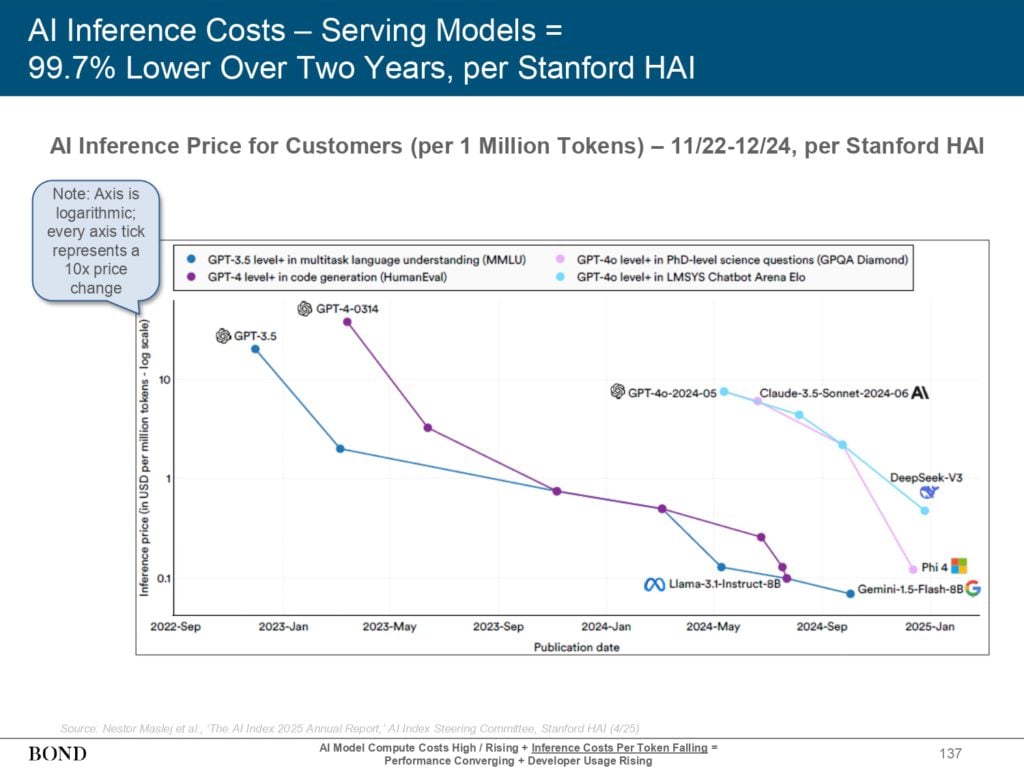

持续下降的推理成本/Token:

硬体效率的显着提升(例如,NVIDIA 最新的 Blackwell GPU 相比于 2014 年的 Kepler GPU,在生成每个Token时的能耗降低了惊人的105,000倍)以及模型算法效率的突破,共同促使了推理成本的急剧下降。

Token 作为 AI 推理过程中的基本计量单位,其成本的降低直接影响了 AI 应用的经济性。

以 NVIDIA GPU 为例,在过去十年中,生成每个 LLM Token 所需的能量下降了 105,000 倍。面向客户的 AI 模型推理服务价格(以每百万 Token 计算)在短短两年内下降了高达 99.7%。

与电力和电脑内存等历史上的关键技术相比,AI 在成本效率方面的提升速度显得更为迅猛。这种“成本下降+性能提升→採用率上升”的趋势,是技术发展史上的永恆主题,如今正在 AI 领域以更快的速度重演。

性能的趋同化: 随着技术的成熟和竞争的加剧,顶级 AI模型在诸如 LMSYS 聊天机器人竞技场等评测平台上的性能得分正在快速趋同。这意味着不同提供商的模型在核心能力上的差距正在缩小。

开发者使用量的激增:

推理成本的大幅降低使得 AI 实验和产品化对于几乎所有开发者而言都变得可行和经济。同时,模型性能的趋同也改变了开发者在模型选择上的考量。他们不再需要为追求绝对顶级的性能而支付高昂的费用,尤其是在可以针对特定应用场景对模型进行有效微调的情况下。

基础模型的激增为开发者提供了前所未有的灵活性和选择空间,这反过来又推动了由开发者主导的AI基础设施的增长飞轮。正如报告所言:AI开发者近在咫尺(The AI Developer Next Door)。

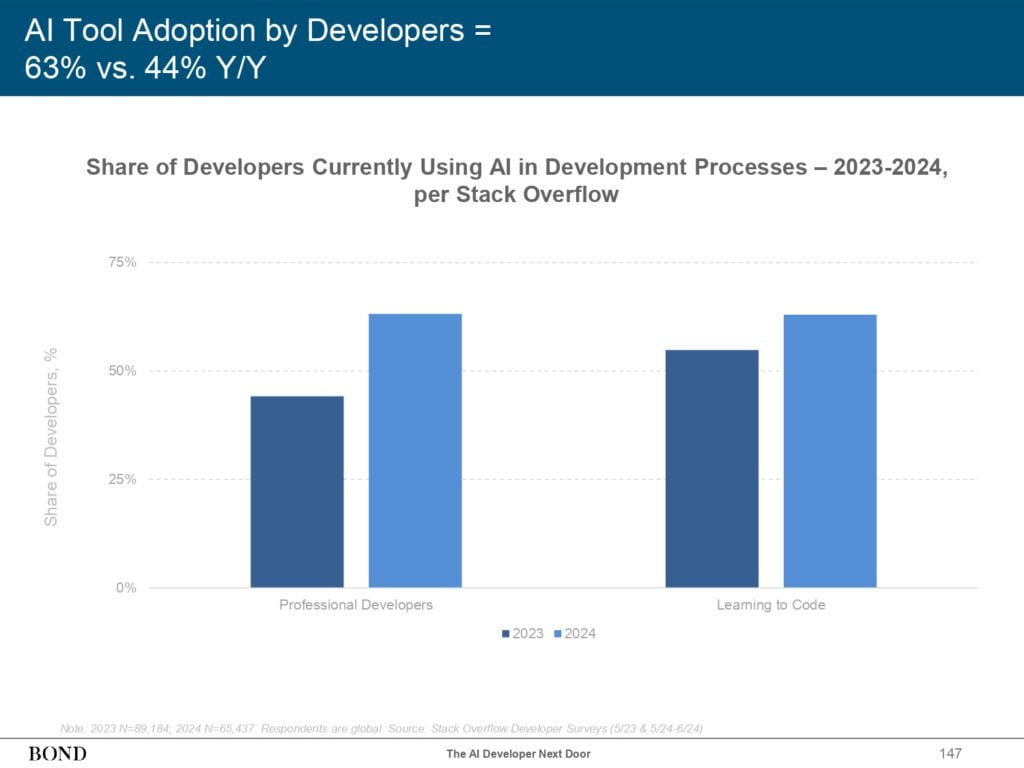

根据 Stack Overflow 的调查数据,开发者对 AI 工具的採用率从 2023 年的 44% 迅速上升到 2024 年的 63%。

在开源社区 GitHub 上,与 AI 相关的开发者仓库数量在短短 16 个月内增长了约 175%。谷歌每月处理的 Token 数量同比增长了 50 倍,而微软 Azure AI Foundry 平台每季度处理的 Token 数量也同比增长了 5 倍。

AI开发者的应用场景极其广泛和多样化,涵盖了从代码生成、自动化测试到项目管理等软件开发的各个环节。

盈利之路依然漫长: 儘管开发者的使用量呈现爆炸式增长,但居高不下的训练成本和持续下降的推理服务价格,意味着AI模型提供商的盈利之路可能依然漫长而充满挑战。

》》Trends – Artificial Intelligence 完整报告