商业是算出来的,Coinbase收购Circle的动力有多少?本文源自 Coinbase 前风投策略规划师 Ryan Y Yi 所着文章《Coinbase Will Have to Acquire Circle – The Only Question Is Price》,由吴说整理、编译及重新撰稿。

(前情提要:Circle 正式启动 IPO:股票代号 CRCL 目标估值 67 亿美元,摩根大通、花旗和高盛任主经销商 )

(背景补充:Circle Payments Network 主网上线:提供全球机构 USDC、EURC 即时结算 )

本文目录

- 背景

- USDC 供应结构解析

- USDC 收入分配

- Circle:押注市场规模而非控制权

- Coinbase:必须全面掌控 USDC

- 宏观视角

- 微观视角:Coinbase 盈利的两难局面

- 收购 Circle 的核心收益

- 未知领域与待解决问题

- 价格

- 最终结论

背景

我曾在加密行业深耕多年 — — 先后供职于早期基金 CoinFund ,以及 Coinbase ,帮助其扩展套件风险投资战略。本文所有分析基于公开资料,包括 Circle 的 S-1 档案(2025 年 4 月)和 Coinbase 的公开财务档案。没有任何内部资讯,仅是任何人都能进行的分析,只不过大多数人并未这样做。

USDC 供应结构解析

USDC 总供应量可以分为三部分:Coinbase 的 USDC、Circle 的 USDC 以及其他平台的 USDC。根据 Circle’s S-1 档案定义,「平台 USDC」 指 「在某方託管产品或管理钱包服务中持有的稳定币比例」。具体来说:

- Coinbase:包括 Coinbase Prime 和交易所持有的 USDC 。

- Circle:包括 Circle Mint 持有的 USDC 。

- 其他平台:如 Uniswap、Morpho、Phantom 等去中心化平台持有的 USDC。

Coinbase 在 USDC 总供应量中的佔比正在快速增长,2025 年第一季度已达到约 23%。相比之下,Circle 的佔比保持稳定。这种趋势反应了 Coinbase 在消费者、开发者和机构市场中的更强影响力。

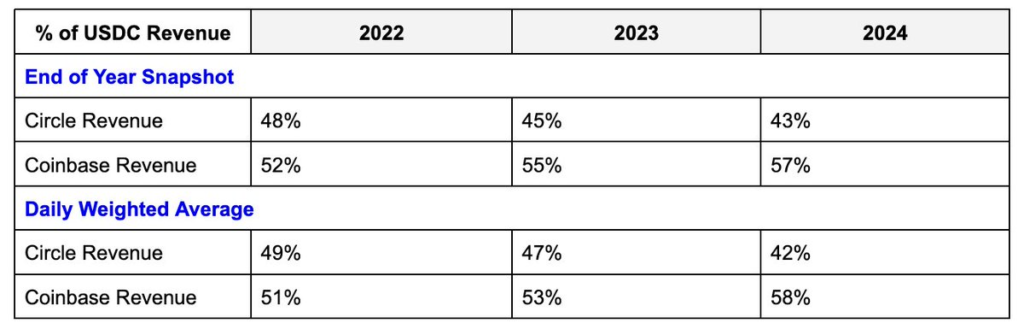

USDC 收入分配

对于平台上的 USDC , Circle 和 Coinbase 各自保留 100% 的储备收入。而对于平台外的 USDC(即 「其他平台」 部分),两者则按 50/50 分成。

但这里有个关键点:Circle 从平台外的 USDC 池中获益更多。儘管 Coinbase 平台上的 USDC 数量是 Circle 的 4 倍,其收入优势却仅为 Circle 的 1.3 倍左右。

一些基于 「其他部分」 50–50 分成的粗略计算得出的收入分成结果如下:

Circle:押注市场规模而非控制权

Circle 的动机很明确:推动 USDC 的总流通量增长,即便这些 USDC 并非储存在自己的平台上。对 Circle 而言,理想的场景是 USDC 成为美元稳定币的首选,这一结果本身就足够具有防御性和竞争力。

作为 USDC 的底层协议提供者,Circle 在以下方面佔据优势:

- 在 19 条以上的区块链上释出和维护 USDC 智慧合约。

- 控制跨链传输协议(CCTP)的原生桥接以及铸造 / 销燬流程。

儘管平台内的 USDC 盈利能力更高,但其增长并不显着。而在高风险的商务拓展中,Circle 的规模往往不及 Coinbase 。但如果 USDC 最终成为 №1 的美元稳定币,Circle 依然会成为赢家。这是一场针对总市场规模(TAM)的博弈,而非利润率的竞争。

USDC 的潜在市场规模可能会大到让这些细节不再重要 — — Circle 的大部分收入增长预计将来自 「其他平台」 部分(这并非糟糕的结果)。这种动机与 Circle 的能力相吻合,因为 Circle 掌控着 USDC 的治理、基础设施及技术路线图。

Coinbase:必须全面掌控 USDC

宏观视角

USDC 是 Coinbase 的第二大收入来源,佔 2025 年第一季度收入的约 15%,超过了质押收入。这也是 Coinbase 最稳定、最具扩展套件性的基础设施型收入来源之一。随着 USDC 在全球範围内的扩展套件,其潜在回报具有非对称性。

未来,USDC 将成为 Coinbase 的业务核心,并构筑其竞争壁垒。儘管 Coinbase 的主要收入来源仍然是中心化交易所(CEX)的交易量收入,并会随着市场增长而继续扩大,但 USDC 的收入模式更为稳定,将随着加密经济的整体发展而稳步增长。

USDC 将跻身美元稳定币的前三名,并成为向全球输出美元的技术驱动解决方案。金融科技和传统金融领域的领先者已经意识到这一点,这也是为什么它们纷纷採取行动。然而,USDC 凭藉其初期的市场优势和加密经济的支援,有能力在竞争中存活并实现增长。从基础设施和监管角度来看,完全掌控 USDC 是一个极具价值的故事。

微观视角:Coinbase 盈利的两难局面

Coinbase 是推动 USDC 增长的主要动力,但却受到结构性限制。USDC 现已成为 Coinbase 的第二大收入来源,仅次于交易收入,领先于质押收入。因此,Coinbase 的每一个产品决策都需要从收入和利润的角度进行权衡。核心问题是:Coinbase 虽然扩大了市场规模(TAM),但并未完全掌控收入。当市场规模扩大时,它需要与 Circle 共享收益 — — 平台外收入仅分得 50%。

讽刺的是,Coinbase 正在努力推动 USDC 生态增长 — — 吸引使用者、构建基础设施、提升交易速度 — — 但却在收益上受到结构性限制。其消费者和开发者产品从一开始就被 「削弱」 了。

Coinbase 的自然反应是将市场规模转化为 「Coinbase USDC」,即完全可盈利的部分 — — 例如储存在託管产品中的余额,这样 Coinbase 可以获得 100% 的储备收入。这一策略已经奏效:过去两年里,Coinbase 平台上的 USDC 佔比增长了 4 倍。然而,这一策略仅适用于託管型 USDC,即交易所和 Prime 产品线。

问题出现在託管的灰色地带 — — 增长髮生在这里,但收入归属却变得模糊。

例如:

- Coinbase Wallet :由于定义上是非託管型钱包,儘管其智慧钱包改善了使用者体验,甚至可能引入共享金钥模型,但仍可能无法满足 S-1 档案中 「平台 USDC」 的定义。如果未来大多数使用者以这种方式与链上产品互动,那么大量消费者持有的 USDC 将处于 Coinbase 和 Circle 之间的收入归属模糊地带。

- Base(Coinbase 的二层网路):其架构为非託管型,使用者可以独立退出到 Ethereum L1,Coinbase 并不持有金钥。任何在 Base 上的 USDC 可能都不会被计入 S-1 定义的 「Coinbase USDC」,即便 Coinbase 实际上是进入 Base 的主要入口。

核心结论:Coinbase 在消费者和开发者产品上的增长推动了 USDC 的使用,但却内建了一个 「削弱系统」。除非 Coinbase 能够掌控 USDC 的协议层,否则它将始终面临收入归属的不确定性。唯一彻底的解决方案是直接收购 Circle,并重新定义规则。

收购 Circle 的核心收益

- 100% 收入归属

收购 Circle 后,Coinbase 将不再受限于託管与非託管的法律定义争议。它可以直接主张对 USDC 产生的所有利息收入拥有完全归属权 — — 无论 USDC 储存在何处,都能获得约 600 亿美元 USDC 储备金的全部利息收入。託管定义的争论将不复存在,Coinbase 将彻底掌控所有 USDC 的利息收益。

- 协议控制权

USDC 的智慧合约、多链整合以及跨链传输协议(CCTP)都将成为 Coinbase 的内部资产。这意味着 Coinbase 将完全掌控 USDC 的技术基础设施。

- 战略产品优势

收购后,Coinbase 可以在钱包、Base(二层网路)以及未来的链上使用者体验中原生化地货币化 USDC,而无需与第三方协调。USDC 可以作为未来链上互动的抽象层,这种整合不需要第三方许可。

- 监管整合

作为加密政策领域的领导者,Coinbase 通过掌控 USDC 可以从顶层塑造稳定币的监管规则。掌握稳定币的核心技术和运营权将让 Coinbase 在监管谈判中具有更大的话语权。

未知领域与待解决问题

- 增长潜力

当前 USDC 的市值约为 600 亿美元,但未来有望达到 5000 亿美元规模,对应每年约 200 亿美元的储备收入。这将使 USDC 成为 Coinbase 迈向 「Mag7」 级别(全球顶级科技公司收入水平)的核心驱动因素。

- 监管因素

美国正在推进稳定币的立法(GENIUS 立法),这从巨集观角度来看,对稳定币的顶线增长是利好讯息,因为这将稳定币深度嵌入美国现有的金融体系。同时,稳定币将成为全球美元主导地位的代理工具。

然而,这也可能引发传统金融机构(TradFi)和金融科技公司(FinTech)进入市场,成为稳定币的发行方。

此外,相关监管或许会限制平台在收益或储蓄产品上的行销方式。收购 Circle 将赋予 Coinbase 调整方向和行销策略的灵活性,以应对不断变化的监管环境。

- 运营挑战

USDC 最初是以联合体模式设计的,这种模式可能是基于当时的法律和监管考量。儘管在单一公司框架下应能克服这些障碍,但目前尚不清楚这些複杂机制的具体红线在哪里。解构现有的法律结构可能会带来边缘案例风险,但目前来看,这些风险并非不可克服。

价格

市场结果永远无法準确预测,但我们可以参考一些已披露的资料:

- Circle 正在寻求以 50 亿美元的估值进行首次公开募股(IPO)。

- Ripple 的 IPO 估值目标为 100 亿美元。

- Coinbase 当前的市值约为 700 亿美元。

- USDC 目前佔 Coinbase 收入的约 15%,如果完全整合,这一比例有望超过 30%。

个人解读:

- 基于上述资料,Circle 是 Coinbase 的一个自然收购目标,而 Coinbase 对此心知肚明。

- Circle 希望通过 IPO 让市场对其进行估值(目标为 50 亿美元)。

- Coinbase 则希望观察市场如何为 Circle 定价。

- Coinbase 可能已经意识到以下几点:

- 出于前述原因,Coinbase 需要完全掌控 USDC 的全栈业务。

- 完全拥有 USDC 可以使其年收入构成从当前的 15% 提升至 15%~30% 之间。

- 从收入的 1:1 估值来看,USDC 的所有权可能被定价在 100 亿至 200 亿美元之间。

Circle 也可能很清楚这一点 — — 他们知道,如果市场对他们的估值足够高,并且 USDC 持续增长,Coinbase 将更有动力直接收购 Circle ,以摆脱与第三方合作伙伴在业务、产品和治理上的各种繁琐问题,将其纳入 Coinbase 的体系。

最终结论

Coinbase 应该并且很可能会收购 Circle。

儘管当前的合作模式运作良好,但从长远来看,平台、产品和治理上的冲突过于显着,无法忽视。市场将为 Circle 定价,但双方对彼此的价值已有清晰认知。