本周四,加密货币市场迎来年度最重要的IPO事件。

Circle Internet Group-600亿美元USDC稳定的发行商-将在纽交所上市交易。公司将发行3200万股A类股票,发行价区间为27-28美元,预计最高募资8.96亿美元,股票代码为CRCL。公司将在星期三晚间完成定价,并于次日开始交易。

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

此次IPO受到华尔街热捧。Circle目标估值已从之前的56.5亿美元上调至72亿美元。贝莱德领投10%股份,Ark Investment也表达了高达1.5亿美元的投资兴趣。但在华尔街巨头争相入场的光鲜表象下,Circle也面临结构性的挑战。

看似完美的印钞机模式

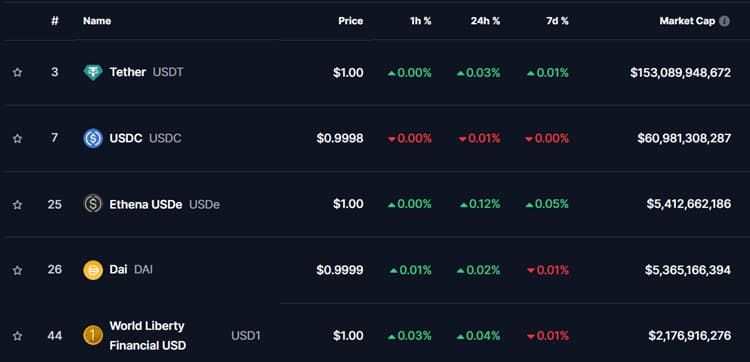

稳定币已悄然成为加密货币市场的支柱,并且与传统金融的关系日益密切。2024年,稳定币交易额达到27.6万亿美元,比Visa和万事达卡的交易额总和高出近8%。

目前稳定币总市值已达2480亿美元,Circle的USDC占据25%的市场份额,仅次于Tether的USDT的61%,总市值达600亿美元。Circle的EURC在欧元支持的稳定币中位居榜首,市值为2.24亿美元。

Circle的优势在于其监管合规性。

在美国,USDC将自己定位为加密货币生态系统与传统金融之间的合规桥梁。在欧盟,MiCA的实施-以及由此导致的USDT等不合规稳定币从主要受监管交易所下架-为USDC成为该地区领先的稳定币铺平了道路。

Circle的商业模式简单而诱人:公司发行与美元1:1锚定的USDC稳定币,将用户存入的600亿美元投资于短期美国国债,赚取无风险收益。

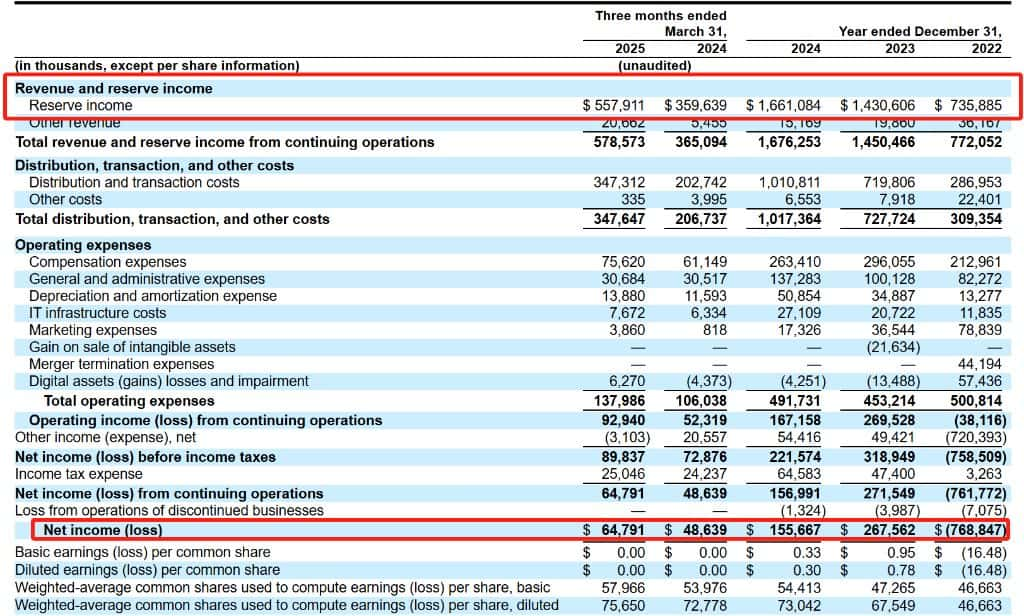

公司主要投资于美国国债(85%由贝莱德的CircleReserveFund管理)和现金(10-20%存于全球系统重要性银行)。这种模式利润丰厚,2024年产生了约16亿美元的利息收入(储备收入),这占Circle总收入的99%。

Coinbase吸血

但看似完美的印钞机模式背后,Circle的财务数据呈现出增长与压力的双重面貌:2024年,Circle总收入和储备收入达到16.76亿美元,同比增长16%,较2023年的14.50亿美元稳步上升。然而,净利润却从2.68亿美元下降至1.56亿美元,跌幅达42%。

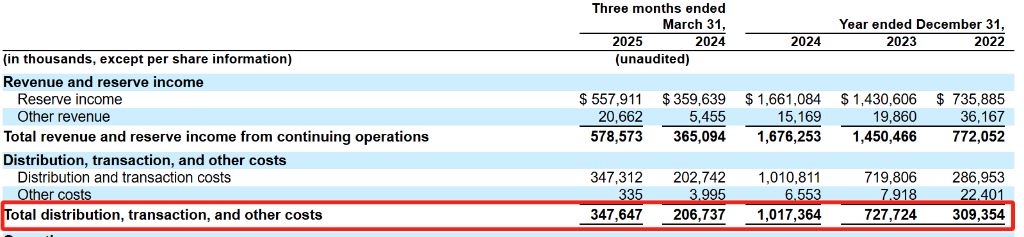

矛盾的财务数据背后,分销、交易和其他成本激增,Circle与Coinbase的利润分配协议是主要影响因素。

Coinbase和Circle的合作始于2018年:双方于2018年成立了Centre Consortium,从而创建USDC。2023年,该联盟解散后,Coinbase获得了Circle的股权,而Circle则完全控制了USDC生态系统。

但这次分拆并没有终结双方现金流的分配,两家公司仍然瓜分了支持USDC的储备金利息收入。根据Circle的S-1备案文件,Circle与Coinbase 之间有以下收益分配协议:

Coinbase 平台上的 USDC:Coinbase 获得100%的储备收益。

非Coinbase 平台上的 USDC:Coinbase 和 Circle各获得50%的储备收益。

截至2025年第一季度,Coinbase平台上的USDC占总流通量的约23%。这一比例显示出Coinbase在USDC生态系统中的重要地位,并反映了其作为主要托管平台的角色。

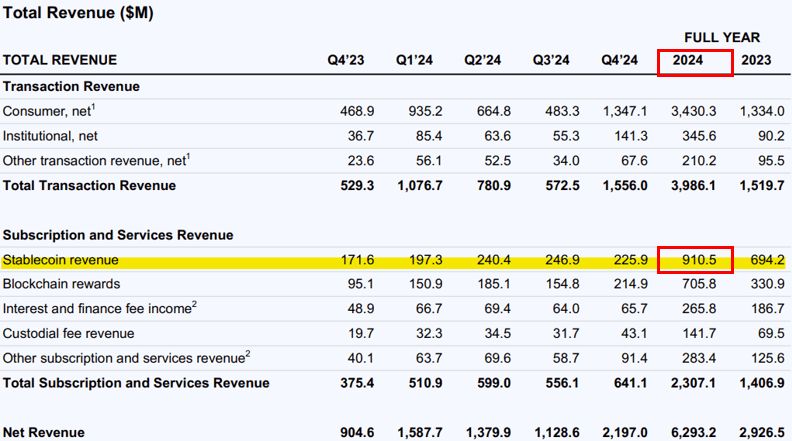

根据Coinbase披露的数据,2024年,Coinbase从USDC相关业务中获利9.08亿美元,约占其净收入的14.5%。

Coinbase同时对Circle的业务合作对象拥有决定权。如果Circle 想与第三方签署新的收益分成或分销协议,需要获得Coinbase的批准。

有分析人士认为,双方紧密的合作条款可能为Coinbase未来收购Circle打下基础。

隐藏的致命缺陷

除了高昂的分销成本外,Circle看似印钞机的商业模式存在严重缺陷。

首先,Circle营收非常依赖利率的表现。以4.75%回报率计算,600亿美元的USDC大约可以收获28.5亿美元,这大约是Circle在不承担任何风险的情况下能获得的收益。

但当利率下降时,问题就出现了。维持这些收益的成本(就风险而言)会更高。承担过度风险可能非常诱人。还有来自竞争对手的压力,他们可能愿意牺牲大部分储备收入来换取市场份额。

与此同时,Circle的表现还和波动剧烈的更广泛加密市场息息相关。

由于Terra和FTX平台的崩溃,Circle在2022年亏损7.688亿美元;2023年,在Circle 合作伙伴硅谷银行破产后,USDC抛售压力上升,直接导致USDC的市值减半(与Coinbase协议签订时间点)。

外部竞争压力陡增

由美元支撑的普通稳定币没有任何进入门槛。提供商需要比竞争对手更具创造力,才能使其稳定币成为行业标准。

ARK认为,到2030年,稳定币的规模将从目前的约2500亿美元增至1.4万亿美元。这可能取决于稳定币发行方同意以激励的形式分享多少浮动收益,以赢得或抢占市场份额。

随着监管环境明朗化,Circle可能面临更激烈的竞争。亚马逊、谷歌等科技巨头可能推出自有稳定币,而美国银行、花旗和摩根大通等银行也在探讨联合发行稳定币。

PayPal已经推出自有稳定币,并计划将大部分储备收益返还给用户。这种竞相让利的趋势可能压缩整个行业的利润空间。

IPO时机恰逢其时

尽管面临内外各种问题,Circle的IPO时间点可谓恰逢其时

支持者认为,稳定币正在成为事实上的数字美元-尤其是在美国对央行数字货币(CBDC)日益敌视的环境下。稳定币的潜在市场涵盖全球汇款、机构支付和DeFi整合。Circle所构建的基础设施和监管定位可能会使其占据先机。

正如 Balthazar Capital(一家在加密货币相关股票方面拥有大量投资的资产管理公司)的创始人 Benjamin Billarant 所评论的那样,

Circle 的 IPO 时机再合适不过了。我们已经到达了稳定币被主流采用的关键转折点。

《GENIUS 法案》一旦通过,将提供释放其全部潜力所需的监管透明度-而 Circle 凭借其合规优先的理念,拥有独特的优势来利用这一机遇。

事实上,美国迄今为止最全面的稳定币法案-由两党共同制定的《GENIUS法案》已于5月21日在参议院获得通过,目前正在众议院审议。这对于Circle的IPO来说无疑是个绝佳的时机。

72亿美元的高估值也在讲述类似的故事(CirclePE估值已超信用卡巨头Visa):USDC只是代币化的开始。

虽然Circle目前依赖于加密货币市场的需求,但未来稳定币将作为一种比目前提供的支付方式更顺畅、更高效的支付方式席卷全球。

除了在家订购披萨或从国外购买商品之外,还有可能在同一轨道上构建新的应用程序和金融产品。随着特朗普政府推动稳定币进入主流,这一切都将扩大对USDC的需求并产生更多的费用收入。

72亿美元的估值是否合理?市场最终将给出答案。但有一点可以确定:在从轻松的利率驱动收益转向更具挑战性的产品驱动收入的过程中,Circle能否及时转型将决定其长期命运。

大股东卖,华尔街买

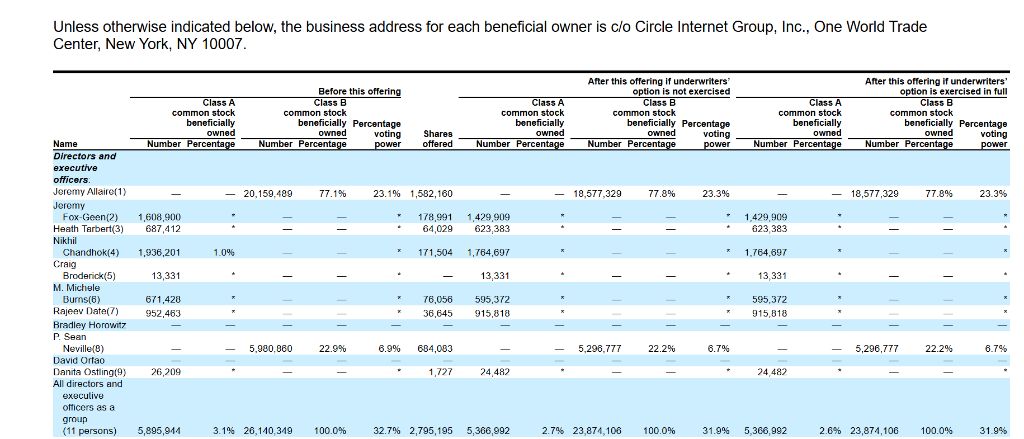

值得玩味的是,Circle现有股东正利用此次IPO大规模套现。

根据招股书信息,Circle现有股东出售的股份占总发行量的60%,远高于典型科技IPO。

根据公司招股书,Circle CEO Jeremy Allaire将出售其8%的股份,多家知名风投公司也计划减持约10%的股票。虽然内部股东仍保留大量持股,但大规模套现可能向市场传递复杂信号。

在科技公司IPO中,来自现有股东的发行量超过公司发行量的情况极为罕见。

Meta是少数例外之一。这家社交网络在2012年大规模IPO中筹集了当时创纪录的160亿美元,其中57%的股份是由现有股东出售的。

稳定币连接传统金融和加密生态 多个RWA项目加速落地

稳定币是与法定货币或资产锚定的加密货币,具备价格稳定和区块链兼容性,广泛用于交易、结算和价值存储,本质就是将现实世界法定货币或资产进行链上代币化,被视作传统金融和加密生态之间的桥梁。

稳定币设计之初主要用于加密资产领域,但近年来快速进入支付等传统金融领域。由于其点对点支付、支付效率高而成本低、币值相对稳定,并与加密资产行业联系紧密等特点,稳定币在跨境支付和外汇储蓄等常规金融活动中的应用越来越广泛,成为国际支付和资产储备的理想选择,同时在去中心化金融(DeFi)等新型金融活动中也有重要应用。

从全球来看,稳定币的战略地位和市场规模不断攀升。据东方证券(9.500,0.17,1.82%)统计,截至2025年5月31日,全球稳定币市值超过2500亿美金,较2024年底增加超过400亿美金。

2024至2025年,现实世界资产(RWA/Real-World Assets,即通过区块链技术将现实中的资产数字化并上链)代币化在中外加速推进。其中挂钩美元的两大稳定币USDT和USDC截止到5月31日市值分别超过1530亿美元和610亿美元,占全球稳定币总市值超过85%。

海外,美国、欧盟正在积极推进各自的稳定币法案,试图抢占全球稳定币市场先机。其中,美国稳定币法案侧重维护美元在数字经济中的领导地位,将美元稳定币打造成全球数字支付的工具,延续美元霸权。与此同时,Robinhood、BlackRock等机构推动统一监管与高性能链技术应用,Solana等链成为RWA基础设施首选。

我国RWA市场2024年开始加速落地多个项目,部分案例如:朗新集团(16.920,-0.26,-1.51%)与蚂蚁数科新能源RWA;协鑫能科(7.970,0.07,0.89%)与蚂蚁数科光伏绿色资产RWA;大连小平岛数字岛屿项目;上海左岸芯慧马陆葡萄RWA项目;巡鹰集团换电资产RWA;元隆雅图(18.280,-0.87,-4.54%)则探索IP文创资产数字化,推动文化资产RWA出海。

政策层面,《数字金融高质量发展行动方案》提出支持RWA创新,强调合规与数据确权;香港特别行政区政府于5月30日在宪报刊登《稳定币条例》,这意味着《稳定币条例》正式成为法例。

中信证券(25.590,0.07,0.27%)研报认为,近期中国香港、美国均不同程度推进稳定币相关法案立法进程,稳定币能够为RWA代币资产提供币值稳健的交易方式,增强市场流动性,有助于促进中国大陆企业在港RWA发行项目进一步落地。同时,稳定币法案有望间接助推香港金融行业数字货币相关支付、结算接口建设,拥有数字货币/数字人民币跨境结算以及供应链金融项目经验的金融IT企业有望受益。

华西证券(8.330,0.10,1.22%)称,RWA将成为链接实体经济与数字金融的核心枢纽。未来,RWA代币将拓展至更多细分场景,如碳资产、供应链与知识产权,叠加AI与链上大模型实现自动估值与智能清算,激活万亿级实物资产的数字流动性。