作者|Max Wong @IOSG

TL;DR

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

引言

过去业界高度关注技术/基础设施,专注于构建“轨道”——新的 Layer-1、扩容层、开发者工具和安全原语。驱动力是“技术为王”的行业信条:只要技术够好、够创新,用户自然会来。然而事实并非如此。看看 Berachain、SEI、Story Protocol 等项目,融资估值离谱,却被吹捧为“下一件大事”。

本轮周期中,随着消费者应用项目登上聚光灯,讨论已明确转向“这些轨道究竟用来干什么”。当核心基础设施达到“够用”的成熟度、边际提升趋于递减,人才与资本开始追逐面向消费者的应用/产品——社交、游戏、创作者、商业场景——向零售与日常用户展示区块链的价值。消费者应用市场本质是注意力经济,这也使整个加密市场成为叙事和注意力的战场。

本洞察报告将探讨:

1. 总体市场背景

2. 市场中的消费者应用类型

a. 已具 PMF 的赛道

b. 可借助加密轨道升级、最终达到 PMF 的赛道

3. 针对消费者应用提出框架与投资论——机构如何识别赢家?

叙事——为什么是现在?

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

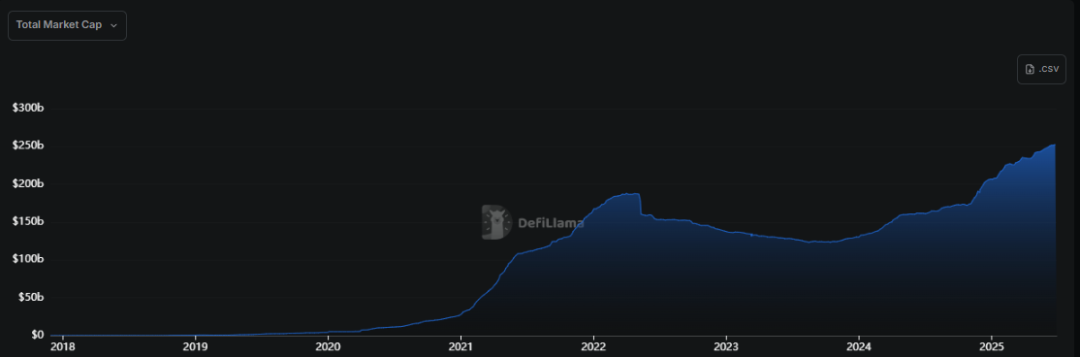

▲ 稳定币市值走势图

如上图所示,2021-2022 年稳定币总市值约增长 5 倍,而本轮(2023 下半年-2025)仅增长 2 倍。乍看之下似乎是有机且健康的稳步增长,但实际具有误导性:当前市值仅比 2021 高点高 ~25 %,以 4 年维度看任何行业都属低速。这还是在稳定币迎来最明确监管顺风、且出现强力挺币总统的背景下。

资本流入增速显著放缓,而且主要从 2025 年 1 月特朗普当选后才开始。至今,新资本并非投机或真正“活水”,更多是机构将 BTC/ETH 纳入资产负债表,以及政府、企业扩大稳定币支付所致。流动性并非因市场对新产品/解决方案的兴趣,而是监管利好;这些资金非投机性,不会直接注入二级市场。这不是免费资本,也非散户驱动,因此即便价格创高,行业仍未重现 2021 狂热。

总体可类比 2001 年 .com 泡沫后,市场寻找下一增长方向——这一次方向将是消费者应用。过去的增长同样由消费者应用驱动,只是产品是 NFT 和山寨币,而非应用。

核心论断

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

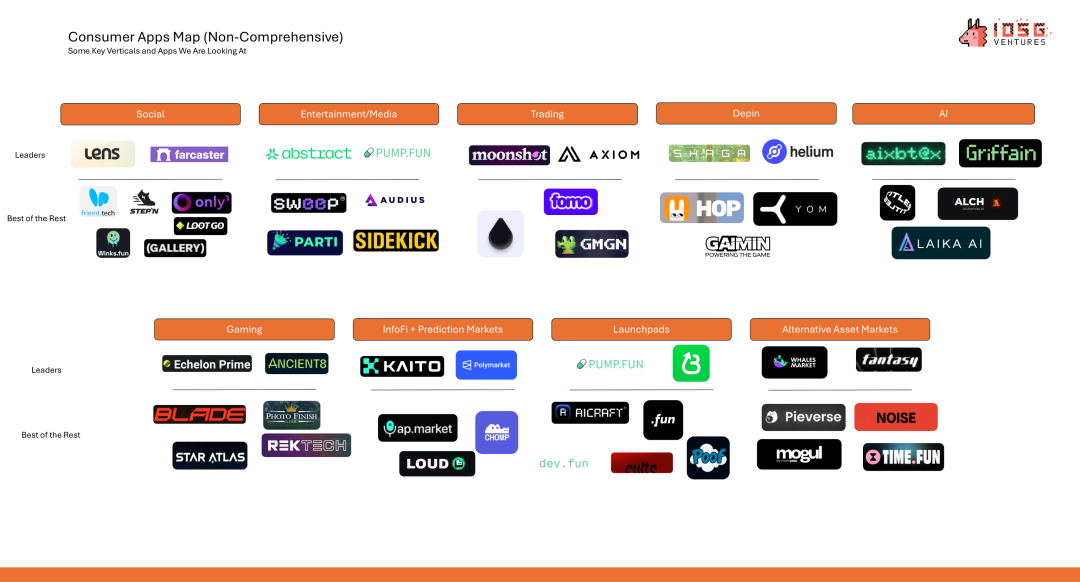

市场中的消费者应用类型

已达 PMF 的垂直赛道 – Crypto Coded

交易

Hyperliquid:约 9 亿美元 ARR;融资 0Axiom:约 1.2 亿美元 ARR;融资 2100 万美元Launchpad

Pump.fun:约 5 亿美元 ARR;融资 0BelieveApp:年化费用约 6000 万美元;融资 0InfoFi + 预测市场

Polymarket:年成交量约 120 亿美元(0 % 费率);融资 0Kaito:约 3300 万美元 ARR;融资 1080 万美元此类赛道项目应被重点关注。

对比 :

Berachain:自上线以来费用仅 16.5 万美元;融资 1.42 亿美元;距 ATH 跌幅 85 %+SEI:年化费用仅 6.8 万美元;融资 9500 万美元;跌幅 75 %+Story Protocol:自上线以来费用仅 2.4 万美元;融资 1.34 亿美元;跌幅 60 %缺乏实际用例的纯技术/基础设施已不再是出路。机构无法再依赖此类标的复制 2021 式超额收益。

从这些平台可见,多数更偏 Web3 原生,符合其加密功能定位。但也有传统消费者赛道(见下文)被加密轨道颠覆并走向大众。

可借“加密技术”升级并最终达到 PMF 的垂直赛道 – Web2 Coded

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

目前最接近这一北极星的是 Robinhood:极简 UI/UX,加之银行与钱包集成;其可能是该赛道领跑者。

娱乐 / 媒体 / 社交

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

论点与框架

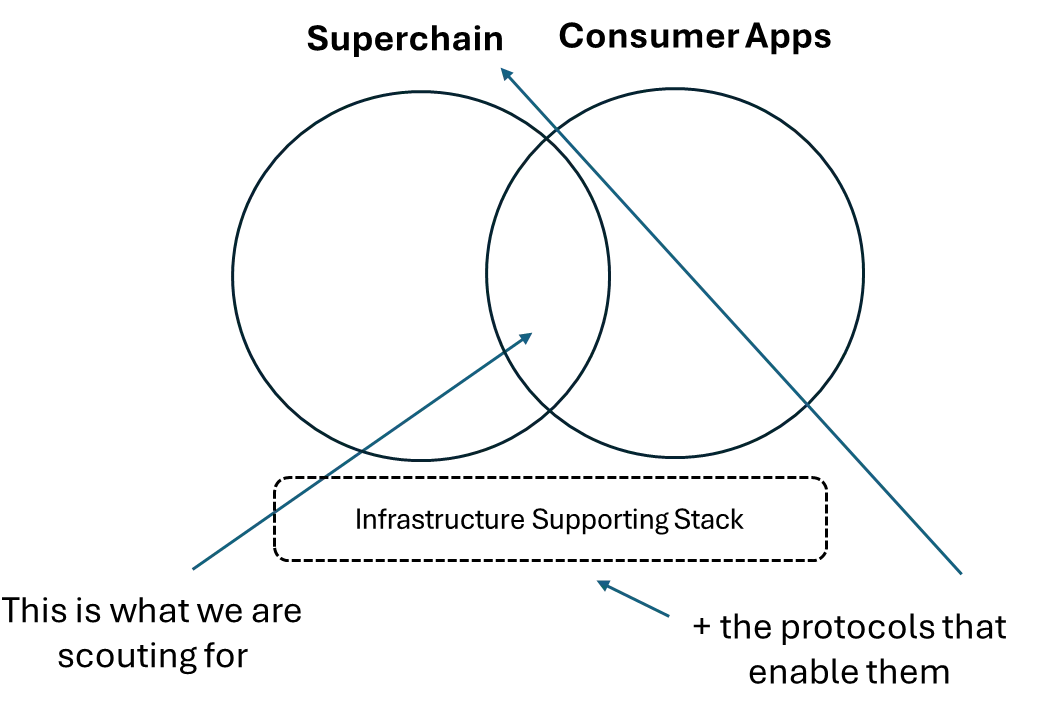

总体观点:市场成熟 → 链间碎片化减少 → 少数“超级链”胜出 → 机构应押注这些超级链上的下一代消费者应用及其支撑基础设施。

这一趋势已在发生,活跃度正集中于少数链,而非分散在 100 多个 L2。

此处“超级链”指以消费者为中心、优化速度与体验的链,如 Solana、Hyperliquid、Monad、MegaETH。

类比:

超级链:iOS、Android应用:Instagram、Cash App、Robinhood支撑栈:AWS、Azure、Google Cloud如前所述,消费者应用可拆为两类重点:

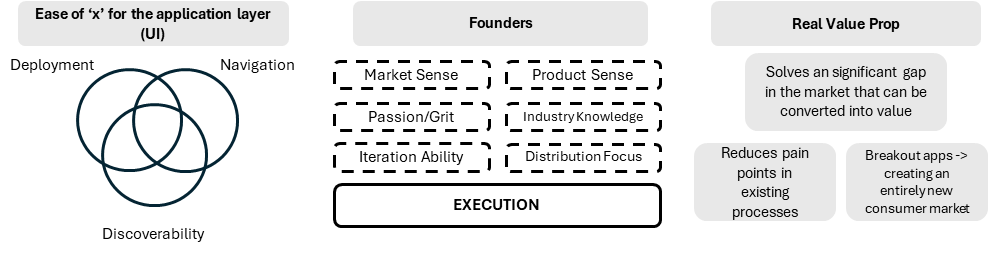

Web2 原生:首先吸引 Web2 用户的应用,利用加密范式解锁新行为——应关注后端无缝集成加密、却不自诩“加密应用”的产品(如 Polymarket)。Web3 原生:已验证决定因素是更好 UX + 极速界面 + 充足流动性 + 一站式解决方案(破除碎片)。新一代 Web3 用户更看重 UX 收益或技术,超越某个阈值后才关心后两者。懂此道的团队和应用理应估值溢价。普遍还需具备以下要素:

结语

消费者投资标的不必完全依赖差异化价值主张(虽然可以)。Snapchat 并非技术革命,而是把现有技术(聊天模块、摄像 AIO)重新组合,创造新解锁。因此以传统基础设施视角评估消费者标的是偏颇的;机构应考虑:该项目能否成为好生意,并最终为基金创造收益。

为此,应评估:

分发能力胜于产品本身——他们能否触达用户?是否有效重组既有模块,创造全新体验?基金已无法靠纯基础设施来驱动回报。并非说基础设施不重要,而是它们在以叙事为王的市场中必须拥有真实吸引力与用例,而非没人关心的价值主张。总体而言,针对消费者标的,多数投资者过度“右偏”——过于字面地奉行“第一性原理”,而真正赢家往往凭借更好的品牌与 UX——这些特质隐性却关键。