美联储本周的FOMC会议备受瞩目,市场普遍预期将迎来九个月来的首次降息,这标志着货币政策的重要转折点。

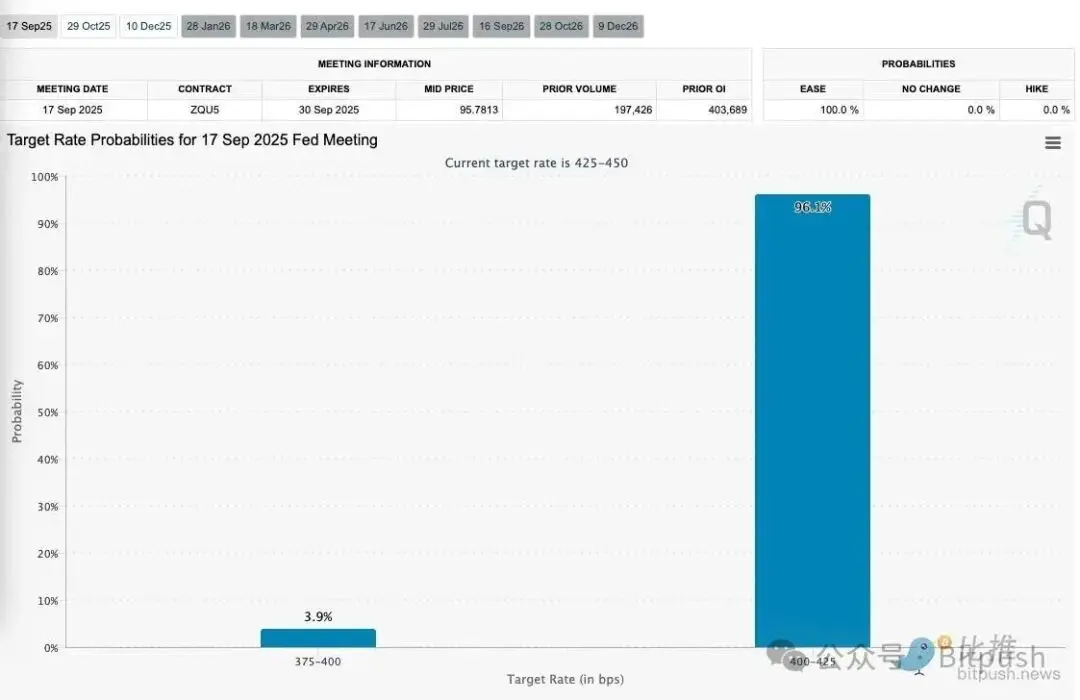

市场几乎一致预期,在为期两天的政策会议结束后,Fed将在周三宣布九个月来的首次降息。根据 CME 的 FedWatch 工具,降息 25 个基点至 4.25%−4.50% 区间的概率高达 96%,几乎是板上钉钉的事实。

Fed 终于决定启动降息周期,核心原因在于美国就业市场的持续疲软,以及官员们对关税引发的通胀可能只是暂时现象的信心增强。

劳工部数据显示,截至 8 月的三个月内,平均每月新增就业岗位仅约 2.9 万个,这是自 2010 年(非疫情期间)以来最疲软的三个月增幅。此外,目前失业人数已超过职位空缺数;初次申请失业救济金人数创下近四年新高;长期失业人数(失业超过 26 周)达到 2021 年 11 月以来的最高点。上周公布的就业数据初步修正更显示,进入夏季以来,美国劳动力市场的基础比原先想象的更加脆弱。

此外,美联储主席杰罗姆·鲍威尔已在 8 月底的演讲中为本次降息奠定了基础,当时他明确表示:“就业下行风险正在上升。”这反映了美联储内部对实现其“充分就业”使命的担忧已经超越了通胀担忧。

然而,降息虽然已成定局,但围绕本次会议及未来货币政策的不确定性达到了前所未有的高度。这些悬而未决的因素,才是真正影响金融市场和资产定价的关键。