关键要点

稳定币市值处于历史最高水平,或非常接近历史最高水平,表明其持续增长。其交易量继续超越传统支付网络。Tether(USDT)和Circle(USDC)仍然占据主导地位,市场份额略有变化。收益型稳定币正在迅速扩张,占据整个市场的更大份额。

稳定币市场经历了一场急剧的飙升。这些数字货币与美元等稳定资产挂钩。2024年,它们巩固了其作为Web3经济基石的地位。这一增长凸显了它们在加密货币交易之外的日益增长的实用性。它们如今已成为支付、汇款和被动收入策略不可或缺的一部分。

稳定币超越传统支付:交易量飙升

稳定币市场持续强劲增长,并牢牢确立了其作为 Web3 经济重要支柱的地位。2024 年的一个关键亮点是稳定币总转账额达到了惊人的 27.6 万亿美元,超过了 Visa 和 Mastercard 的交易额总和。这一重大转变凸显了区块链在全球支付领域的应用日益广泛。这一势头持续到 2025 年第一季度,稳定币交易额再次超越 Visa,而以太坊 Layer-1 的稳定币交易额在 2025 年 5 月创下了 4800 亿美元的新高。

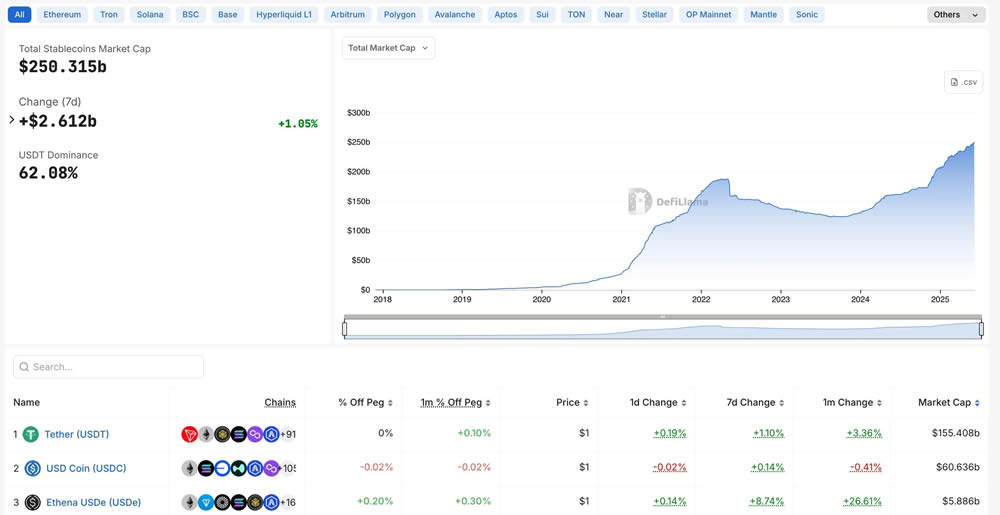

截至2025年6月初,稳定币的整体市值高达约2503亿美元。Tether(USDT)依然占据市场领先地位,市值约为1530-1540亿美元;而Circle(USDC)则表现强劲,市值达到610.5-615亿美元,这得益于其对监管合规的重视。Ripple于2024年12月17日正式推出其美元支持的稳定币RLUSD,进一步加剧了这一竞争格局,旨在实现企业级的跨境支付效用,并将自己定位为不断发展的数字金融领域的关键参与者。

除了这些占主导地位的交易型稳定币之外,收益型稳定币也代表着一个快速扩张的领域。到 2025 年 5 月,它们的市值飙升至 110 亿美元以上,目前占稳定币市场总量的 4.5%。这一增长主要受到 Ethena 的 USDe 等协议以及现实世界资产 (RWA) 的代币化推动,反映了 DeFi 领域对被动收入的强劲需求。不断变化的全球监管格局,包括 MiCA 的实施和美国拟议的立法,将进一步加速所有稳定币类型的主流和机构采用,推动其更深层次地融入全球金融体系。

市场份额和主导地位:USDT 与 USDC

稳定币市场仍然主要由两大巨头主导:Tether(USDT)和Circle(USDC)。截至2025年6月初,稳定币总市值已达到约2503亿美元。这两大稳定币合计约占总市值的86-90%。

Tether (USDT):USDT 市值保持领先。截至 2025 年 6 月初,其市值约为 1530 亿至 1540 亿美元。尽管 Tether 在 2024 年实现了创纪录的利润,接近 140 亿美元(主要来自其持有的大量美国国债),但其市场份额略有下降,目前与 2025 年 6 月前一周相比约为 62.09%。Circle (USDC):USDC 在 2024 年至 2025 年期间表现出强劲的复苏和增长。截至 2025 年 6 月 5 日,其市值约为 610.5 至 615 亿美元。Circle 于 2024 年 7 月成为第一家获得 MiCA 许可的稳定币发行人。这种监管明确性正在推动 USDC 的采用,尤其是在拉丁美洲和东南亚等汇款活动频繁的地区。有趣的是,尽管 Tether 在整体市值上占据主导地位,但数据显示 USDC 在某些网络上的交易量正在不断增长。一些报告甚至指出,在高速、低成本的推动下,到 2024 年底,USDC 在 Solana 和 Base 等网络上的稳定币交易量将超过 Tether。

一个值得关注的新进入者正准备挑战既定秩序,那就是瑞波币 (Ripple) 的美元支持稳定币 RLUSD。该稳定币于 2024 年 12 月 17 日推出,并已迅速将 RLUSD 整合到其跨境支付解决方案 Ripple Payments 中。

截至2025年6月初,RLUSD的市值已接近3.8亿美元,这对于一家新晋参与者来说意义非凡。Ripple的目标是将RLUSD定位为企业级且合规的方案,并利用其广泛的金融机构网络和现有关系,促进高效的跨境支付。

2025 年 6 月,迪拜金融服务管理局 (DFSA) 批准 RLUSD 在迪拜金融自由区内使用,这进一步凸显了 Ripple 对遵守法规和现实世界效用的战略重点,使其成为竞争激烈的稳定币领域中的潜在挑战者。

2025安币交易所下载地址(全球第一大所,通过本链接注册返佣20%)

2025Binance币安 | 一键直达

收益型稳定币的崛起

随着收益型稳定币的爆发式增长,稳定币市场正经历着一场激动人心且意义重大的变革。这些创新资产使用户能够利用尖端的 DeFi 协议或现实世界资产 (RWA) 的支持,直接通过其稳定的数字资产赚取被动收入。这种转变正在重塑投资者在 Web3 生态系统中看待和利用稳定资本的方式。

到2025年5月,这些能够产生收益的稳定币的市值大幅飙升至超过110亿美元,目前占稳定币市场总量的4.5%。这与2024年初仅15亿美元、仅占1%的市场份额相比,实现了显著增长,凸显了它们被迅速采用的势头。

从 2024 年 2 月到 2025 年 2 月,这些资产的总市值经历了惊人的增长,增长幅度超过 5284%。这一惊人增长的主要催化剂是 Ethena 等协议的出现,到 2025 年 2 月,其 USDe 资产的市值就已超过 35 亿美元,截至 2025 年 6 月初,市值稳定在 54.6 亿美元左右。

此外,这一细分市场的扩张也推动了代币化国债市值大幅增长414%。这一趋势有力地凸显了人们对将数字资产的稳定性与传统金融工具的诱人回报无缝结合的兴趣日益浓厚,从而弥合传统金融与充满活力的DeFi世界之间的差距。

不断变化的格局:网络与监管

稳定币格局也见证了主流区块链网络的转变。以太坊和波场在稳定币托管方面的主导地位从 90% 下降到 83%。Base、Solana、Arbitrum 和 Aptos 等网络占据了更多份额。这种转变的部分原因是以太坊 Dencun 升级后 Layer-2 解决方案的交易费用降低。

此外,监管发展持续影响着市场。对更清晰框架的追求,例如欧盟的MiCA,正在增强稳定币的合法性。这种清晰度对于更广泛的机构采用至关重要。它还能增进传统金融实体和政府之间的信任。

2024年,稳定币市场呈现强劲增长,实用性不断提升。其交易量现已可与传统支付巨头相媲美。尽管Tether和Circle仍占据主导地位,但收益型稳定币的出现以及网络采用的转变预示着未来将充满活力。持续的监管明确性将进一步推动其融入全球金融体系。CRCL及其他稳定币相关资产的投资者必须密切关注这些趋势。